Executive summary

초기 단계 스타트업의 기업 가치 평가는 회복 조짐을 보이고 있는 가운데, 주도권은 다시 벤처 캐피털 투자자에게로 넘어갔다. 거래 흐름은 회복세이지만 2021년 4분기의 정점에 도달하려면 아직 멀었다. VC는 여전히 매우 선별적인 태도를 유지하고 있으며, 이전보다 더 많은 기업이 브릿지 라운드에 참여하고 있다. 이 단계의 기업 가치 평가는 후기 단계의 스타트업만큼 큰 영향을 받지 않으며, 2분기에 상승세를 보이면서 초기 단계의 경우 최악의 상황은 끝난 것으로 보인다.

후기 단계 있는 스타트업의 경우, 벤처 캐피털과 유니콘은 다운 라운드 IPO를 받아들여야 할 것이다. 성장 단계에 있는 스타트업의 거래도 정체되어 있으며, 선제적으로 현금 소모를 줄이면서 감원도 드물지 않게 일어나고 있다. 지난 몇 년간 설립된 대부분의 유니콘은 향후 1~2년 내에 기업가치가 하락하여 다운 라운드를 실시할 수밖에 없을 것이다. 그렇지 않으면 대부분 유니콘은 생존의 기로에 놓이게 될 것이다.

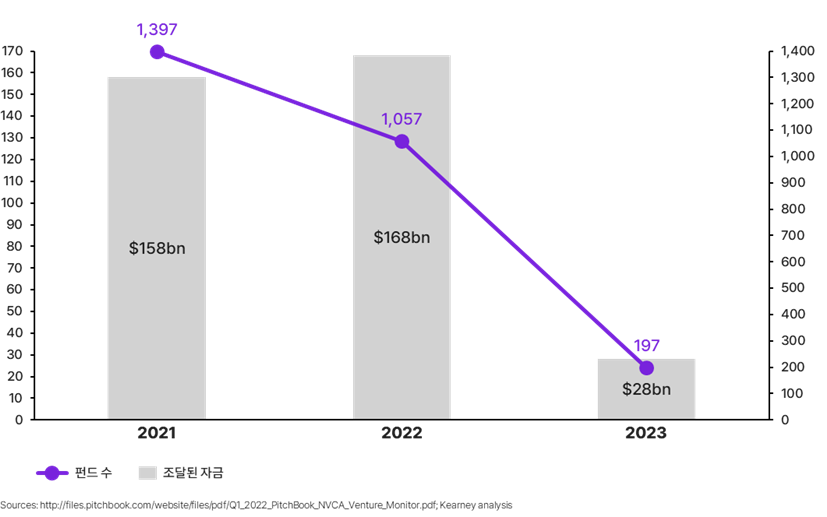

올해 들어 새로운 펀드가 자금을 조달하거나 기존 신생펀드가 자금을 재조달하는 것은 어려운 상황이었다. 현재까지 조달된 자본의 90%는 자금을 효과적으로 분배한 경험이 있고 ‘총 투자가치(TVPI, total value to paid in)’를 창출한 경험이 있는 기존 운용사에게 돌아갔다. 메가펀드 벤처 캐피털은 거래 감소와 다음 펀드를 조성하는 기간, 관리 수수료의 인상 등을 예측하여 포트폴리오 지원(일명 플랫폼) 팀을 감축했다.

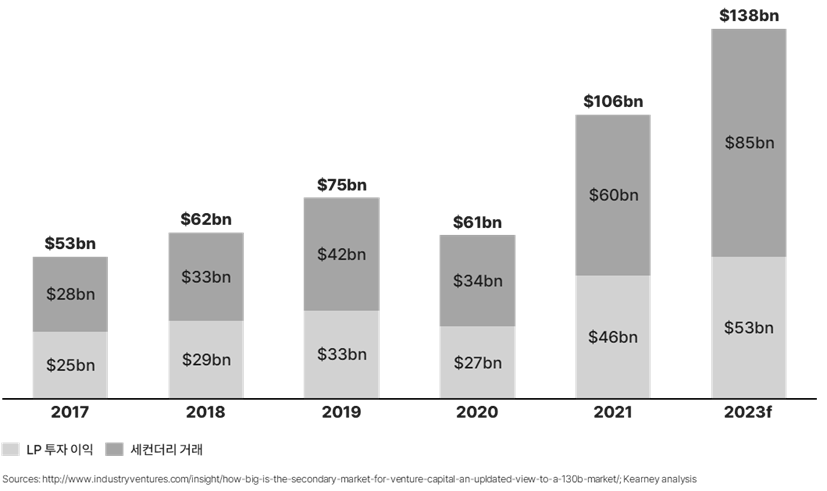

VC 세컨더리 거래가 빠르게 증가하고 있다. ‘관광객’ 투자자들이 엑시트를 시도하면서 장기 투자자들은 투자를 더욱 강화하고 있다. 가족 기업, 헤지 펀드 및 대체 자산 관리자와 같은 전통적이지 않은 VC 투자자들이 투자 비중을 다시 조절하고 VC에 대한 투자 계획을 재고하면서, 많은 경우 40%에서 50%까지 인하된 가격으로 세컨더리 거래를 통해 자신들의 지분을 처분하고 있다. 이는 VC에 전념하는 투자자들에게 매수 기회로 작용하게 된다.

헬스케어와 지속가능성이 주목받으면서 기업 소프트웨어와 공급망 투자에 대한 벤처 캐피털의 투자가 감소하고 있다. 기업 소프트웨어 구매자들은 공급업체를 통합하고 있으며, 팬데믹 기간에 출범한 공급망 중심의 스타트업들은 데이터 품질 문제가 불거지면서 계약을 다시 체결하는 데 어려움을 겪고 있다. 반면, 바이오테크 IPO는 회복하고 있고, 새로운 투자 수단이 등장함에 따라 헬스케어 분야의 투자는 힘을 받을 것으로 예상된다.

CVC (Corporate Venture Capital, 기업 벤처 캐피털)는 이전의 경기 침체기 때보다 더욱 탄력적이다. 이러한 상황에서 기업들은 신규 CVC를 출범하지는 않고 있지만, 그렇다고 시장을 떠나는 CVC는 거의 없다. 작년에 거래를 성사시킨 CVC의 약 70%가 올해도 투자를 진행했다. 이들의 투자 초점은 에너지, 지속가능성, 운송에 맞춰져 있는데, 이는 경기 침체기에 비용 절감과 공급망 문제 해결이라는 기업의 우선순위를 반영한 것으로 보인다.

1. 초기 단계

초기 단계 스타트업의 기업 가치 평가는 회복 조짐을 보이고 있는 가운데, 주도권은 다시 벤처 캐피털 투자자에게로 넘어갔다.

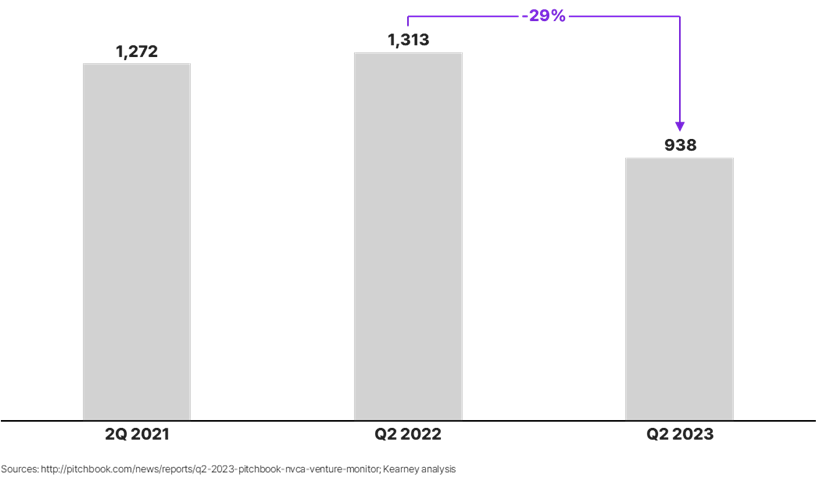

초기 단계의 거래 흐름은 전년 대비로 약 30% 감소했으며, 가치 평가가 1분기에 최저점을 기록하면서 투자자들 간의 권력 동태가 변화하고, 지분이 희석되는 현상이 증가했다.

▶ 초기 단계의 거래 흐름은 대략 30% 감소했다.

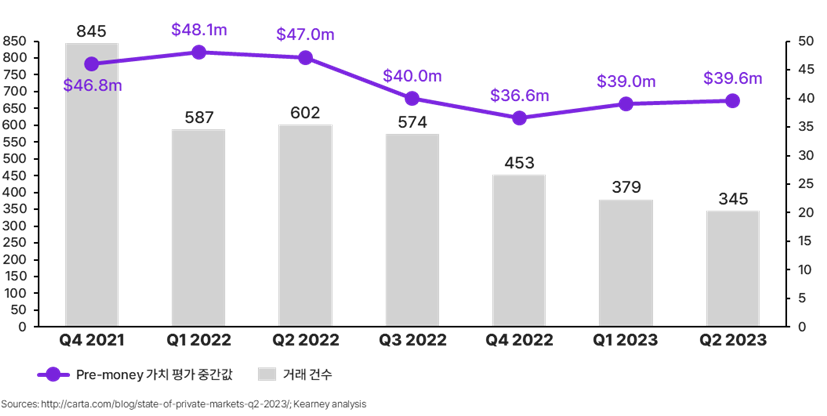

가치 평가 데이터에 따르면 가장 최근 분기에는 AI 열풍에 힘입어 회복의 신호가 나타나고 있으며, 이는 시드 단계에 투자하기에 좋은 시기로 보인다.

▶ 2023년 1분기에 Pre-Series A 초기 단계의 가치평가가 최저점을 찍었다.

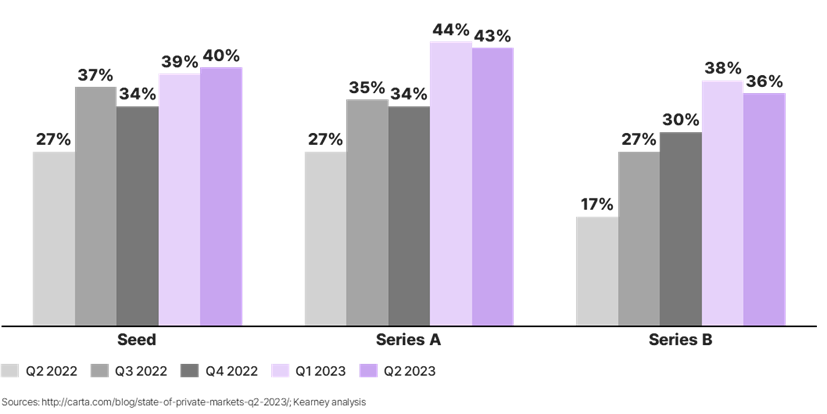

VC는 기존 포트폴리오 기업 관리에 가장 집중하고 있으며 신규 투자에 더욱 신중을 기하고 있다. 2023년에는 브릿지 펀딩 라운드(40% 이상)가 초기 단계 투자의 대부분을 차지했다.

▶ 최근 몇 분기 동안 브릿지 라운드 수가 상대적으로 높았다.

2. 후기 단계

후기 단계에 있는 스타트업의 경우, 벤처 캐피털과 유니콘은 다운 라운드 IPO를 받아들여야 할 것이다.

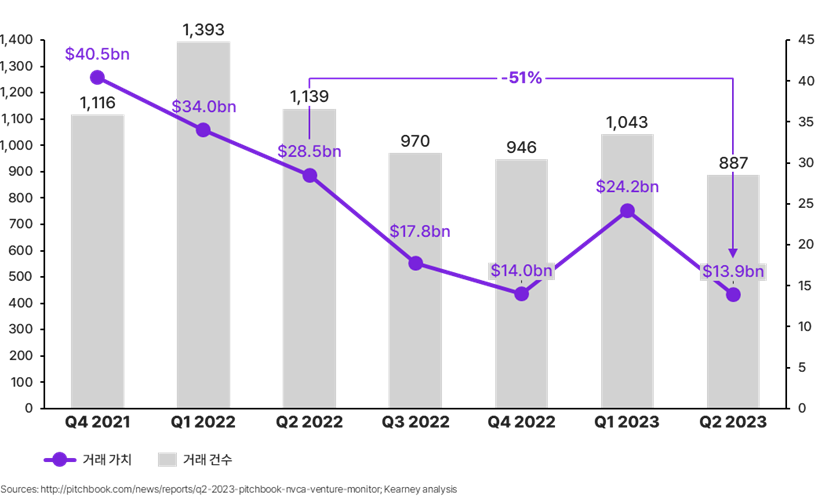

창업자들이 다운 라운드를 원하지 않거나 할 수 없었기 때문에 2분기에도 후기 단계의 펀딩은 여전히 어려움을 겪고 있다 (전년 동기 대비 50% 이상 감소).

▶ 미국에서의 후기 단계 투자 (late-stage funding)는 작년 대비 50% 이상 감소했다.

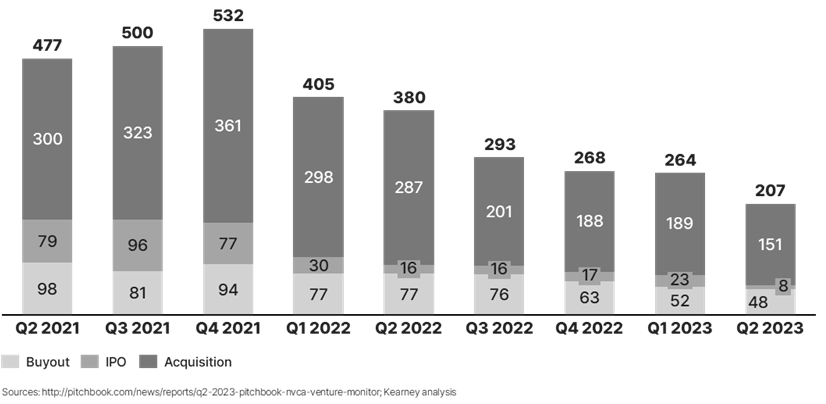

2023년에는 VC 투자회수 활동이 급감했다. (VC 공개 상장의 엑시트는 2022년에 비해 약 50%, 2021년에 비해 약 90% 감소했다.) 하지만 하반기에는 다운 라운드 IPO가 활발히 진행될 것으로 예상된다. 전문가들은 하반기에 펀더멘털이 탄탄한 기업을 포함하여 많은 기업들의 다운 라운드 IPO가 증가할 것으로 전망한다.

▶ 2분기에도 벤처 캐피털의 투자 회수 활동이 지속되고 있다.

VC 매니저들은 지난 2~3년 사이에 창업한 유니콘 대부분이 다운 라운드를 거쳐야 할 것으로 예상하고 있다.

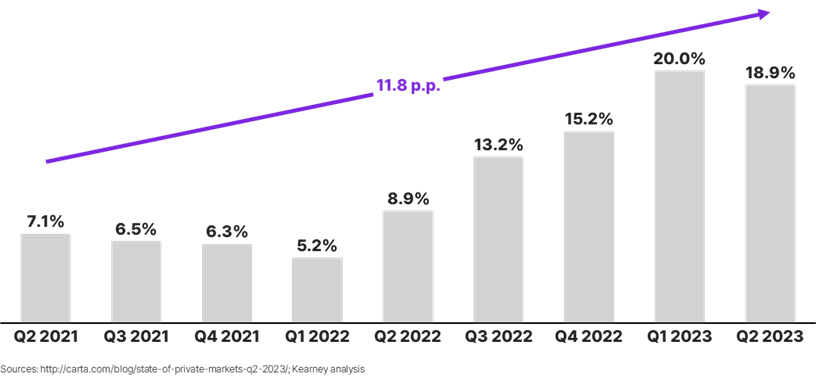

▶ 지난 3분기 동안 전체 라운드 중 다운 라운드가 차지하는 비율은 15% 이상이다.

만약 다운 라운드 IPO가 빠르게 수용되지 않는다면, 초기에는 높은 가치로 평가되었지만 나중에는 지속적인 수익성을 달성하지 못하거나 추가 자금을 조달하지 못하여 어려움에 처하는 “좀비 유니콘” 현상이 나타날 것으로 예상된다. 한 벤처 캐피털이 “모든 유니콘 중 40%에서 60%가 최종적으로 이를 극복하지 못해 생존이 어려울 것”이라고 언급하고 있다.

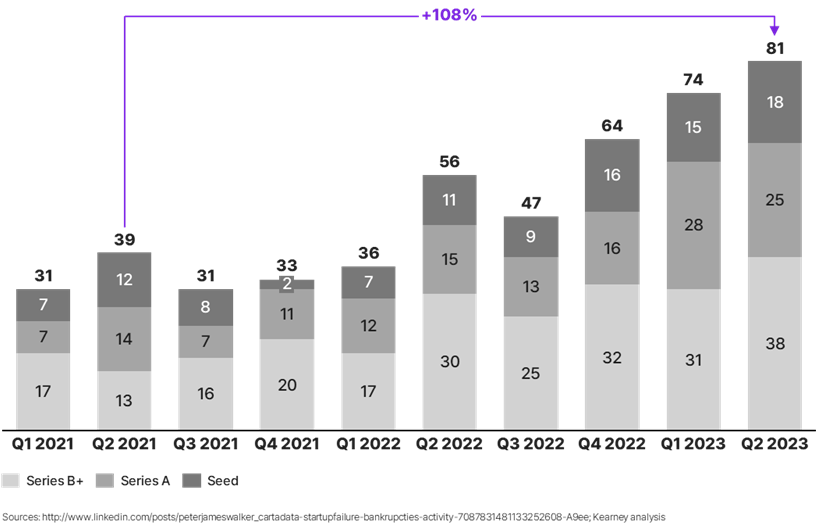

▶ 2023년에 문을 닫은 스타트업의 수는 이미 2021년의 수를 넘어섰다.

3. 벤처 캐피탈 산업 전망

신규 펀드는 자금 조달에 어려움을 겪을 것이며, 업계는 다소 위축될 것으로 예상된다.

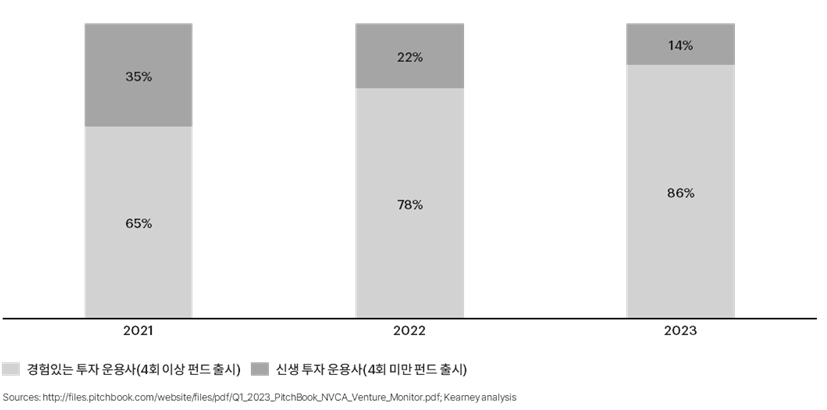

LP 자본의 90%가 TVPI 창출 뿐 아니라 배분 실적이 있는 운용사에게 돌아가기 때문에 많은 VC 펀드 재조달에 어려움을 겪을 것이다. 현재 많은 펀드사들이 방향을 변경하고 포트폴리오 기업에 중점을 두면서 새로운 투자에 대해서는 매우 신중한 접근을 취하고 있다.

▶ 거의 모든 자본이 경험이 풍부한 펀드사에게 투자되고 있기 때문에 신규 펀드사들은 투자 받기 어려울 것이다.

VC(벤처 캐피털) 매니저들은 LP(리미티드 파트너쉽) 투자 계약이 감소하고 투자 속도가 둔화될 것으로 예상하고 있다. 이는 LP 포트폴리오에서 독보적으로 성과를 내는 특정 주체로 인해 다른 투자자들이 투자를 줄이는 상황을 뜻하는 도미네이터 효과가 나타나고 있음을 말한다.

▶ 미국의 자금 조달 활동은 2022년 동기 대비 약 50% 감소했다.

메가펀드사들이 현재 자사의 포트폴리오 팀을 축소하고 있다. 벤처 캐피털 파트너들은 주로 기존 포트폴리오 기업을 지원하며, 거래 수의 증가가 둔화될 것으로 예상하고 있다. 예를 들어, Sequoia는 Talent팀을 33% 감축했고, Y-Combinator는 20%를 감축했으며, Anthemis는 직원 수를 28% 감축했다.

4. Secondary 거래

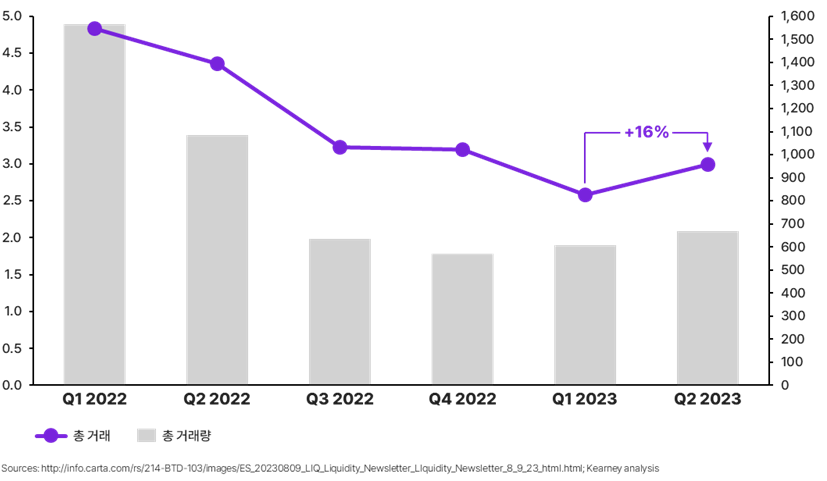

VC 세컨더리 거래가 빠르게 증가하고 있다. '관광객' 투자자들이 엑시트를 시도하면서 장기 투자자들은 투자를 더욱 강화하고 있다.

최근 몇 년간 초기 단계 기업에 대한 투자 증가로 많은 비전통적인 투자자들이 VC에 진입했다. 이는 단기/일시적으로 투자하는 투자자들이 빠른 속도로 떠나고 있으며, 많은 투자자들이 기존의 자산/투자를 정리하기 위해 세컨더리로 전환하고 있다는 것을 시사한다.

▶ 세컨더리 거래 건수는 전 분기 대비 16% 증가했다.

많은 가족 기업, 헤지 펀드 및 자산 관리자들이 최근에는 벤처 투자 가치를 재평가하여 전략적 우선순위를 중심으로 포트폴리오를 재조정하고 있다. 이에 따라 VC에 대한 할당을 재고하는 작업을 시작하고 있다. 예를 들어, Tiger Global은 최근에 자사의 벤처 투자를 33%($230억 가치) 평가하향 조정한 사례가 있다.

자금 조달/유치에 실패하는 펀드사들이 증가하면서, 지분 및 전체 포트폴리오의 강제 매도가 발생하고 있다.

이는 자신의 포지션을 강화하고 싶어하는 낙관적인 자본 투자자들에게는 기회이며, 여러 초기 단계 투자자들은 이를 활용하기 위해 세컨더리 펀드를 시작하는 것을 고려하고 있다.

▶ 많은 투자자들이 자신들의 포트폴리오 회사 지분을 다른 투자자들에게 인하된 가격으로 처분하고 있다.

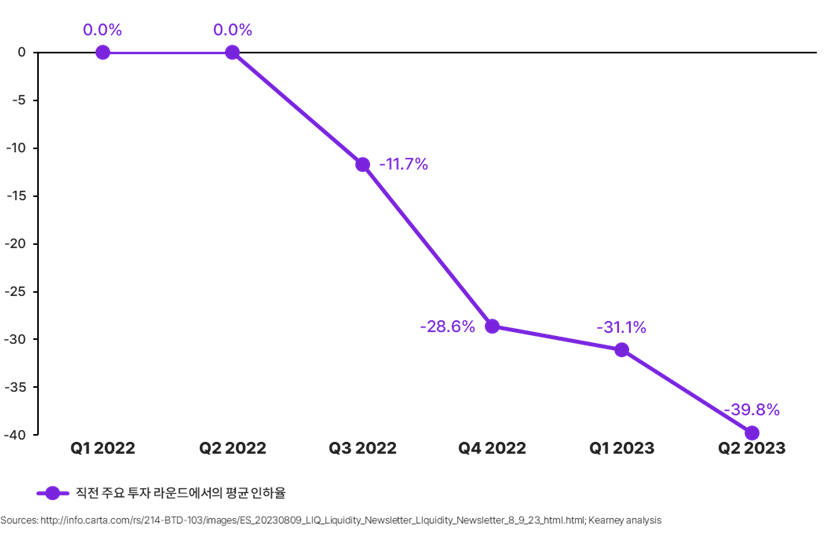

유동성 부족, 초과 잔여 자금, 수급 불균형, 그리고 강제 매도로 인해 구매자들은 거래 가격에 대한 인하를 요구하고 있다.

▶ 2분기에 이루어진 세컨더리 거래의 평균 인하율은 약 40% 정도였다.

Cendana Capital에 따르면 LP는 유동성을 요구하고 있고 거래 가격에 대한 인하율은 대부분 40%에서 50% 정도이며 그 이상인 경우도 있다.

5. 벤처 캐피털 주요 섹터

기업 소프트웨어 및 공급망 투자에 대한 중요성은 줄어 들고 있으며, 헬스케어 및 지속 가능성은 더욱 주목받고 있다.

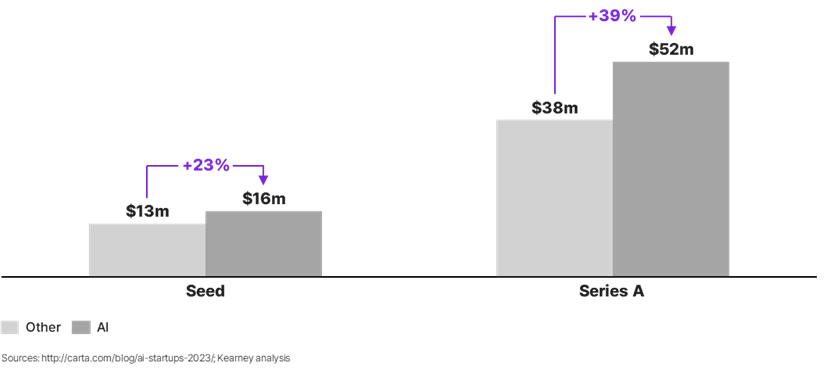

AI 및 머신러닝의 투자 열풍이 지속되고 있다. AI 관련 스타트업의 중기 단계 이후 가치는 전년 대비 약 110% 상승했다.

▶ 2023년 Pre-money 평균 가치 평가는 AI 스타트업들에 의해 부풀려졌다.

기업 소프트웨어와 공급망 기술 스타트업은 급격한 하락세(약 -2.8% 및 0.5%p)를 보였다. 한 VC 매니저는 "기업 소프트웨어 구매자들이 벤더를 통합하고 있어 구매 사이클에 역풍이 불고 있다"고 말했다. 소프트웨어 기업 Carta의 데이터베이스에서 시리즈 A에 대한 유사한 트렌드를 볼 수 있다. 재생 가능 에너지, 제약 및 바이오테크 분야는 상대적으로 중위 시장 가치와 조달 금액이 높다.

공급망 열풍은 식고 있는 추세이다. 팬데믹 기간 동안 발생한 공급망 문제는 여전히 기업들이 고객 계약을 갱신하는 데 어려움이 되고 있다. 한 유명 물류 업체는 "큰 거래가 있었지만 데이터 품질 때문에 이행할 수 없었다"고 언급했다.

헬스케어는 비만 치료제와 같은 수십억 달러 규모의 새로운 업종이 등장하고 바이오테크 IPO 시장이 회복세를 보이면서 2021년 이후 가장 큰 폭의 상승세를 보였다.

6. 기업 벤처 캐피털 (Corporate venture capital)

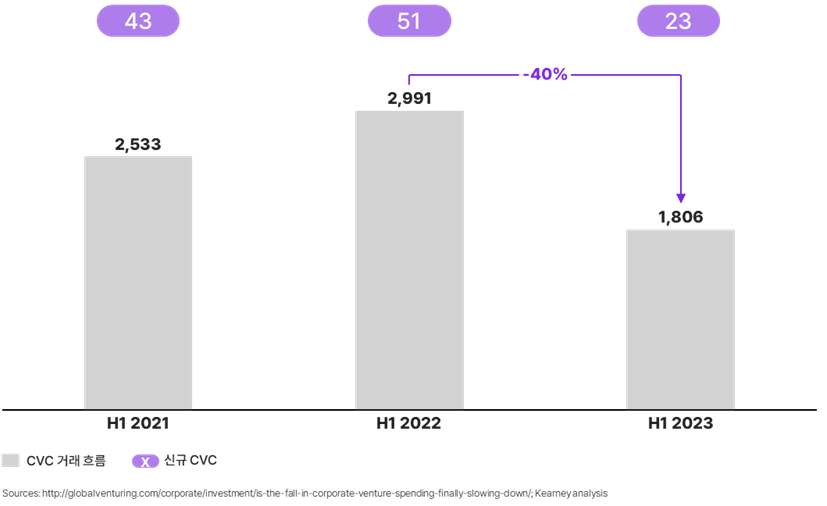

이미 시장에 진입한 CVC는 과거 경기 침체기보다 더 탄력적인 모습을 보이고 있다.

거의 모든 CVC들이 활발히 활동했음에도 불구하고(2022년에 거래한 CVC의 70%가 2023년에도 거래함) CVC 거래 흐름은 상당히 감소했다(약 40% 감소).

▶ CVC 거래의 수가 40% 감소했으며, 펀드 생성도 더 줄어들었다.

신규 CVC(기업 벤처 캐피털)의 출범은 당연히 많지 않다(신규 자금은 전년 대비 약 55% 감소).

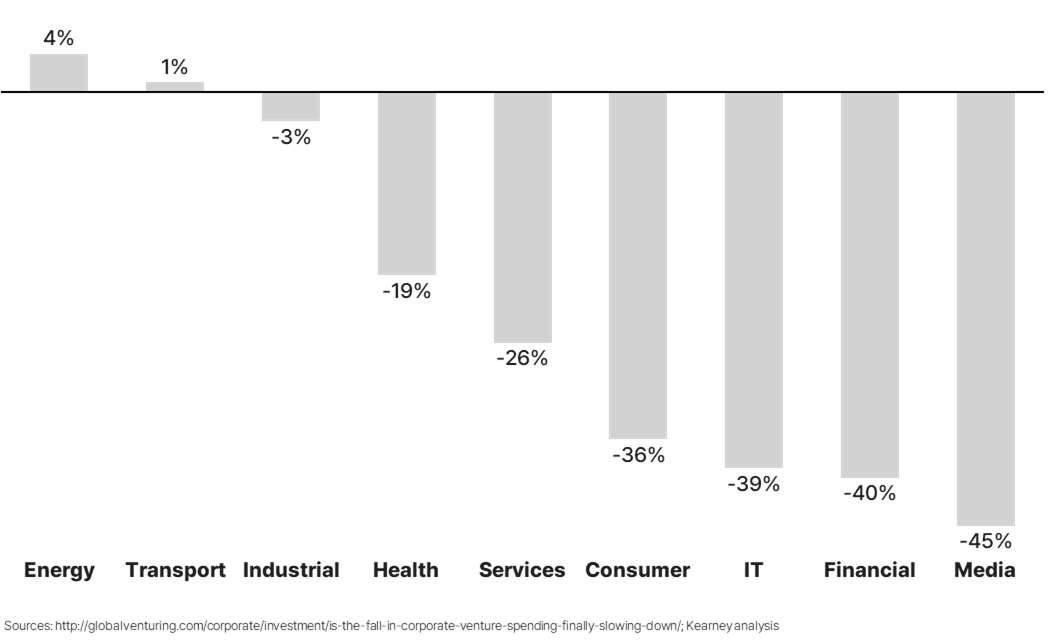

▶ 2023년과 2022년의 CVC 거래 건수는 에너지, 운송, 보건 부문에서 비슷하다.

기업들은 여전히 지속가능성, 공급망, 제조 기술에 집중하고 있으며, 이는 어려운 경제 상황에서 공급망 문제를 해결하고 비용을 절감하려는 기업의 우선순위를 반영한 것으로 보인다.

핀테크 및 미디어 및 광고에 대한 투자는 급격히 감소했다.

* 본 보고서는 커니, Silicon Foundry 및 Cendana Capital이 함께 연구/저술함