2025년 1분기, 사모펀드(PE) 업계는 회복과 혁신, 그리고 여전히 상존하는 여러 도전과제가 공존하는 역동적 환경 속에서 나아갈 방향을 모색하고 있다. 많은 업계 관계자들은 2024년보다 긍정적인 시장 전망을 내놓고 있으며, 거래 활동도 점차 회복세를 보일 것으로 기대된다. 다만, 이러한 반등은 지역과 산업군에 따라 다소 불균형하게 나타날 가능성이 크다. 이 글에서는 2025년 사모펀드 시장의 흐름을 주도할 5가지 주요 트렌드를 중심으로, 향후 기회를 분석하고자 한다.

1. 지역별 시장 역학의 차이

거시경제 환경과 기타 요인들로 인해 글로벌 PE 시장은 점점 더 분화되고 있다.

미국이 주도하는 시장 회복

예를 들어, 미국에서는 경제 회복력, 금리 조정, 그리고 우호적인 시장 여건에 힘입어 사모펀드(PE) 시장이 회복세를 주도할 것으로 예상된다.

- 기술 중심의 성장(Tech-driven growth): AI, SaaS(서비스형 소프트웨어), 디지털 인프라에 대한 투자가 계속되면서 기술 중심 성장세가 가속화될 전망이다. 사모펀드 운용사들은 운영 효율성과 확장성을 높일 수 있는 기술 기반 기업을 공략하고 있다. 프리미엄 자산을 확보하려는 경쟁이 치열해지면서, 각 운용사는 산업 전문성과 가치 창출 역량을 앞세워 차별화를 꾀해야 한다.

- 중견기업 시장 거래(Middle-market deals): 자금 조달 조건이 개선되면서, 중견기업 시장은 밸류에이션(Valuation) 기대치를 관리하기 쉬운 환경에서 투자자들에게 다양한 기회가 열릴 것으로 보인다. GP(General Partner, 사모펀드를 운용하며 투자 전략과 의사결정을 총괄하는 운용사)들은 경쟁이 치열한 이 부분에서 딜을 성사시키기 위해 빠른 실행력과 정밀한 실사를 바탕으로 기회를 선점해야 한다.

- 엑시트 모멘텀(Exit momentum): 미국 공개시장이 빠르게 회복되면서 IPO(기업공개)와 트레이드 세일(Trade sale, 기업을 전략적 투자자에게 매각)에 대한 기회가 늘어날 전망이다. 특히 대선 이후 친기업적 정책 기조, 법인세 인하 기대감, 증시 강세가 이러한 흐름을 뒷받침하고 있다. 전략적 투자자들이 시장에 복귀하면서 엑시트 기회도 증가하고 있다. 운용사들은 최적의 시점을 포착해 가치를 극대화하고 LP(Limited Partner, 사모펀드에 출자하지만 직접 운용에는 개입하지 않는 투자자)에게 유동성(Liquidity)을 제공하는 출구 전략을 구상해야 한다.

유럽의 회복세 둔화

구조적인 문제와 경제 불확실성이 여전히 큰 유럽은 미국 대비 회복 속도가 늦어질 가능성이 높다.

- 산업별 회복력(Sector-specific resilience): 유럽에서도 일부 산업은 상대적으로 빠르게 회복될 전망이다. 인프라(특히 재생에너지)와 헬스케어가 투자 활동을 견인하고 있다. 또한 유럽의 지속가능성 중시 기조에 부합하는 기술 및 친환경 기업들이 투자자 관심을 받고 있다. 유럽 시장을 공략하려는 PE는 ESG(환경·사회·지배구조) 기반 파트너로서의 정체성을 분명히 해야 투자자 및 규제기관의 기대에 부응할 수 있다.

- 프라이빗 크레딧 및 세컨더리 마켓(Private credit and secondaries): 전통적인 금융 옵션이 제한되는 가운데, 프라이빗 크레딧(비은행권 대출)과 GP 주도의 세컨더리 거래가 LP들에게 유동성 해법을 제시하고 있다. 혁신적인 금융 구조를 갖춘 펀드는 자산 인수 및 재편 과정에서 경쟁우위를 확보할 수 있다.

- 지속적 밸류에이션 갭(Continued valuation gaps): 유럽 사모펀드 시장의 가장 큰 과제는 여전히 투자자와 매도자 간 밸류에이션 기대치의 갭이다. 이러한 괴리는 거래 개시 후에도 종결되지 못하는 사례를 양산하고 있으며, 일부 펀드는 핵심 자산을 시장에 내놓기보다 보유 기간을 연장하며 가치 회복을 기다리는 전략을 선택하고 있다.

- 펀드 운용 압박(Business pressures on funds): 2025년에는 중형 PE 펀드들이 수익 실현 압박에 직면할 수 있다. 차기 펀드 조성을 위해서는 투자 성과를 입증할 필요가 있기 때문이다. 반면, 대형 PE 펀드는 아직 상대적으로 여유가 있지만, 막대한 드라이파우더(미집행 투자자금)의 소진이라는 또 다른 과제에 직면해 있다.

- 비용 상승(Rising costs): 에너지 및 인건비 상승 등 비용 인플레이션이 유럽 내 거래 구조에 큰 영향을 미치고 있다. 특히 화학 산업을 포함한 일부 분야에서는 사업 구조와 공급망 전반에 실질적인 변화가 발생하고 있습니다. 현재 거래를 추진하는 기업들은 변화에 가장 탄력적으로 대응할 수 있는 강한 기업이거나, 반대로 구조적으로 가장 타격을 받은 기업으로, 추가 자본 투입이 시급한 경우이다.

2. 금리 불확실성

중장기적으로는 금리 인하가 예상되지만, 단기적 불확실성이 그 속도를 늦출 수 있다. 2024년에는 금리 하락이 거래 활성화에 긍정적인 영향을 미쳤다. 특히, 중형 거래나 자금 조달이 핵심인 산업에서는 매수자와 매도자 간의 밸류에이션 갭이 줄어들면서 활발한 딜이 이루어졌습니다. 그러나 향후 금리 하락 속도에 대한 불확실성은 여전히 상당하다.

최근 트럼프 행정부가 대규모 관세를 부과할 것이라는 전망이 나오면서, 많은 국가에서 정부채권의 예상 밖 매도세를 초래했고, 이는 글로벌 인플레이션 우려를 증대시키는 요인이 되었다. 예를 들어, 영국은 스태그플레이션에 대한 우려와 함께 국채 발행이 다시 급증하면서 투자자 신뢰에 부정적인 영향을 미치고 있다.

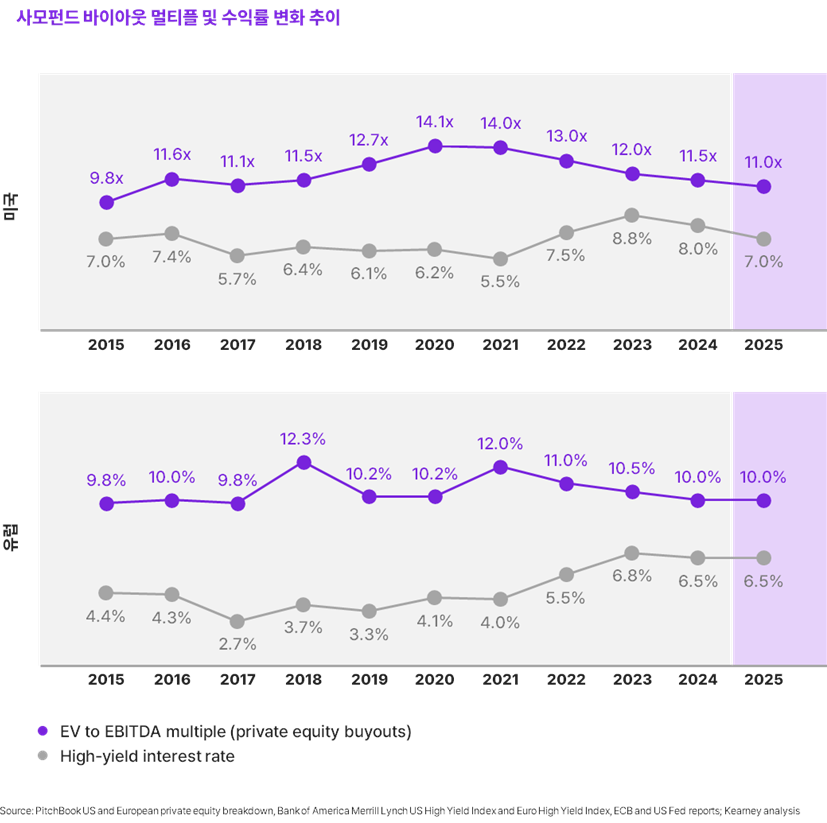

이러한 환경에서는 PE 시장이 여전히 밸류에이션 갭 문제에 직면하게 된다. 실제로, 예상 기업가치 배수는 여전히 높은 차입 비용 수준을 반영하고 있다. 그러나 시장 상황이 점차 조정됨에 따라, 기업가치는 펜데믹 기간의 고점보다는 낮은 수준에서 안정화될 가능성이 높지만, 여전히 2015년 이전의 수준보다는 높은 수준을 유지할 것으로 예상된다. (도표 1 참고).

► 도표 1. 2025년 예상 멀티플을 보면, 높은 차입 비용의 영향이 지속되지만 점차 하락하는 추세이다.

3. 산업별 차이

인프라, 기술, 헬스케어 같은 고성장 산업에는 여전히 많은 투자가 몰릴 전망이다. PE 펀드는 경기 사이클과 무관하게 안정적인 수익성과 성장 가능성을 지닌 산업에 집중하고 있으며, 소비재 및 리테일 분야에서도 디지털 우선 브랜드와 프리미엄 제품이 주목받고 있다. 다만, 밸류에이션 부담으로 인해 신중한 접근이 병행되고 있다.

인프라(Infrastructure)

- 디지털 인프라(Digital infrastructure): 데이터 센터, 통신망, 재생에너지 프로젝트 등 디지털 인프라에 대한 수요는 꾸준히 증가하고 있다. 클라우드 컴퓨팅, AI, 5G 확산이 이 같은 수요를 견인하고 있으며, PE 펀드들은 이 자산군을 장기적 안정성과 성장성을 겸비한 투자처로 인식하고 있다.

- 지속 가능성 및 그린 에너지(Sustainability and green energy): 재생에너지 및 친환경 인프라 투자가 글로벌 ESG 기준과 부합하는 흐름으로 확대되고 있다. 특히 유럽에서는 펀드들이 단순히 ESG에 부합하는 입지를 넘어서, ESG 기준을 통해 수익성(마진)을 확대할 수 있는 전략적 관점에서 접근하고 있다.

기술(Technology)

- 소프트웨어 및 AI 솔루션(Software and AI-driven solutions): SaaS 플랫폼, 사이버 보안, AI 솔루션은 여전히 PE 펀드 운용사들의 주요 투자대상이다. 이 분야는 고성장성과 높은 확장성을 제공해 경쟁이 치열한 딜 환경에서도 매력적인 투자처로 평가받고 있다.

- 기술 기반 바이앤빌드 전략(Tech-enabled buy-and-build strategies): PE 펀드들은 중소 규모의 기술 기업을 인수해 포트폴리오 가치를 극대화하는 전략을 펼치고 있다. 특히 핀테크, 헬스케어 IT, 이커머스 등 특화된 틈새 영역에서 이러한 움직임이 두드러진다.

헬스케어(Healthcare)

- 헬스케어 서비스(Healthcare services): 사모펀드 운용사들은 의료 서비스 업체, 외래 진료 센터, 전문 클리닉 등에 대한 투자를 이어가고 있다. 헬스케어 서비스는 경기 침체에도 비교적 안정적인 수익을 기대할 수 있어 매력적인 투자처로 평가된다.

- 바이오테크 및 생명과학(Biotech and life sciences): 기술 발전과 팬데믹의 영향으로 바이오테크 산업의 성장세가 지속되고 있다. 특히 혁신적인 치료제나 진단 기술을 개발하는 기업들이 투자자들의 주목을 받고 있다.

소비재 및 유통(Consumer and retail)

- 이커머스 및 D2C 모델(E-commerce and direct-to-consumer models): 팬데믹 이후 소비 트렌드가 변화하면서 디지털 중심의 리테일 기업이 주요 투자 대상으로 떠올랐다. 하지만 경쟁이 치열하고 밸류에이션이 높아 신중한 접근이 필요하다.

- 프리미엄 브랜드(Premium brands): 사모펀드 운용사들은 프리미엄, 친환경, 특정 소비층을 겨냥한 니치 브랜드에 주목하고 있다. 특히 고소득층을 대상으로 한 브랜드는 경기 변동에도 비교적 안정적인 수요를 유지하는 특징이 있다.

에너지 전환(Energy transition)

- 석유·가스 산업의 변화(Oil and gas adaptation): 재생에너지가 산업의 주류로 자리 잡고 있지만, 기존 화석연료 기업도 친환경 경영으로 전환하는 과정에서 여전히 투자 대상으로 남아 있다. 사모펀드 운용사들은 전통 에너지 기업들이 ESG 기준을 충족하도록 지원하며 새로운 기회를 찾고 있다.

4. 새로운 가치 창출 방식

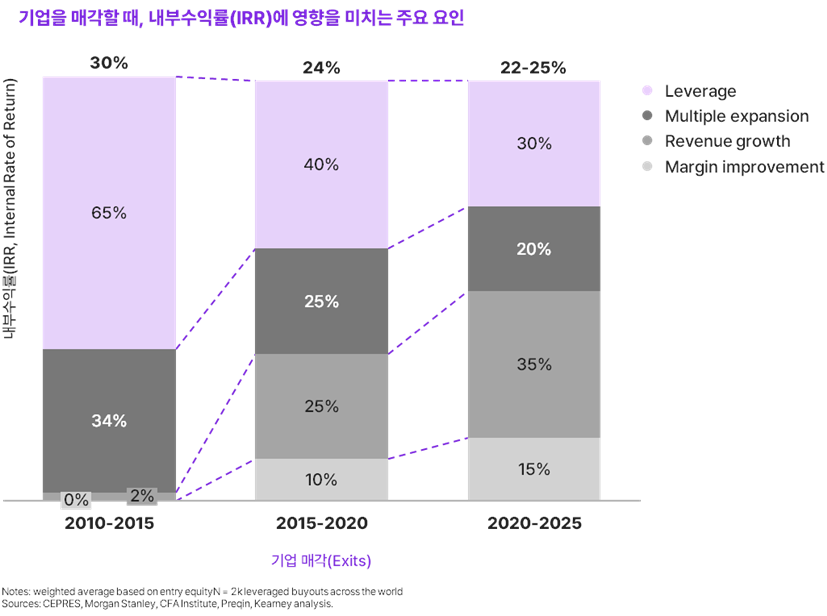

과거에는 레버리지 활용과 밸류에이션 배수 상승이 레버리지드 바이아웃(LBO, Leveraged Buyout)의 주요 수익원이었다면, 이제는 그렇지 않다. 최근에는 매출 성장과 마진 개선이 PE 펀드의 핵심 가치 창출 전략으로 부상하고 있다. (도표 2 참고).

► 도표 2. 레버리지드 바이아웃(LBO)에서 매출 성장과 마진 개선의 중요성이 점점 더 커지고 있다.

2015년부터 2020년까지 5년 간, 매출 성장과 마진 개선은 각각 전체 IRR 기여도의 25%, 10%를 차지하며 단일 자릿수에 머물렀던 과거 대비 큰 비중 상승을 보였다. 2025년까지 이어지는 현재의 5개년 주기를 기준으로 볼 때, 이 같은 경향은 더욱 가속화되고 있다. 매출 성장은 전체 가치 창출 기여도의 35%로 가장 큰 비중을 차지하고 있으며, 마진 개선은 15% 수준으로 증가했다.

이는 단순한 재무 구조 변화에 그치지 않고, 포트폴리오 기업의 재무적·운영적 성과를 실질적으로 향상시키는 변화 주도형 전환의 중요성이 더욱 부각되고 있음을 시사한다.

5. 혁신 그리고 도전

2024년의 혁신 기조는 2025년에도 이어질 전망이다. 하지만 동시에 밸류에이션 갭과 규제 강화도 계속될 것으로 보인다. 여기에 산업별 경쟁 심화와 정치적 변수까지 더해지면서 투자 환경은 더욱 복잡해질 것이다.

- 공동 투자, 클럽딜, 세컨더리 시장(Co-investments, club deals, and secondary markets): 기업들은 더 큰 규모의 거래에 참여하면서도 리스크를 분산하기 위해 공동 투자 전략을 적극 활용할 것으로 보인다. 동시에 세컨더리 시장도 꾸준히 성장할 전망이다. 특히, GP 주도 세컨더리 거래의 확대로 유동성(Liquidity)과 유연성(Flexibility)이 더욱 확대될 것으로 기대된다. 이를 통해 기업들은 포트폴리오를 최적화하고 자본을 재활용하며 새로운 투자 기회를 모색할 수 있다. 2024년 미국에서 성장세를 보인 세컨더리 시장은 2025년에는 유럽에서도 확대될 전망이다.

- 밸류에이션 갭과 규제 비용(Valuation gaps and compliance costs): 매수자와 매도자 간의 밸류에이션 갭이 좁혀지지 않는 데다, 경제 불확실성으로 인해 신중한 심사가 필요해지면서 거래 성사가 지연될 가능성이 높다. 더불어, 규제 당국의 감시 강화는 거래 승인 지연 및 전반적인 거래 비용 증가로 이어지고 있다. 그러나 높은 거래 비용은 창의적 거래 구조를 설계할 수 있는 기회가 될 수도 있다.

- 산업별 경쟁과 정치적 변수(Sector-specific competition and political headwinds): 기술, 에너지, 헬스케어 등 주요 산업의 우량 자산은 경쟁 입찰을 유도하며 밸류에이션을 상승시키고 있다. 동시에 정치적 요인(예: 규제, 정책 변화 등)은 거래 복잡성을 가중시키고 있으며, 특히 에너지 및 헬스케어 분야에서 큰 영향을 미치고 있다.

- 행동주의 투자자(Activist investors): 행동주의 투자자들은 대기업의 운영 효율성 개선과 비핵심 자산 분할(carve-out)을 촉진하고 있다. 자금 조달이 어려운 이른바 ‘좀비 기업’ 내 비수익 사업 부문을 분리하여 핵심 사업에 집중하도록 이사회에 압력을 가하는 사례도 늘고 있다.

마침내 찾아온 반등의 시기

수 년간의 정체와 관망 끝에, 2025년은 사모펀드 산업이 본격적인 성장 국면에 진입할 원년이 될 것으로 기대된다. 올바른 전략을 갖춘 펀드들은 유례없는 기회를 맞이할 것이며, 이제는 단지 “언제 회복될 것인가”를 묻던 시기를 지나, “드디어(Finally)” 움직이기 시작한 해로 기록될 것이다.