지정학적 혼란과 여전히 더딘 산업 회복세에도 불구하고, 투자자들은 신중하지만 기회를 노리는 움직임을 보이며 거래 활동이 점차 활기를 띠고 있다.

2024년 글로벌 화학 산업 M&A: 반등의 신호

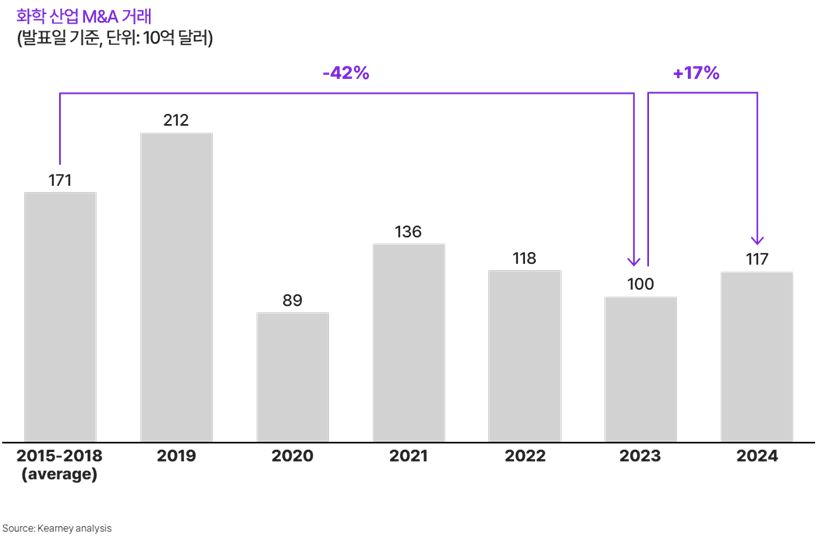

최근 몇 년간 화학산업에서 M&A 반등에 대한 기대는 지속적으로 제기되어 왔다. 그리고 2024년은 그 신호가 구체적으로 드러난 해였다. 글로벌 화학산업의 M&A 거래량은 전년 대비 17% 증가하며 산업 전반이 활성화 국면으로 진입하고 있음을 보여주었다(그림 1 참조). 이 같은 흐름은 업계가 M&A 사이클의 새로운 상승 국면의 초입에 있음을 시사한다. 이번 2025년판 Kearney 화학산업 M&A 리포트에서는 올해 시장에 영향을 미칠 주요 변수들을 분석하고, 특히 관세 변화(Tariffs)가 M&A 환경에 미칠 영향을 심층적으로 살펴본다.

► 그림 1. 2024년 화학 산업 M&A 규모는 전년 대비 증가했다.

기업의 인수합병(M&A) 활동이 다시 활기를 띠고 있는 배경에는 공급 과잉(Chemicals Supply Overcapacity), 화학 및 다운스트림 산업 전반의 수요 부진, 포트폴리오 재편의 필요성, 그리고 지역 다각화 전략의 중요성 확대 등 여러 가지 구조적 요인이 복합적으로 작용하고 있다.

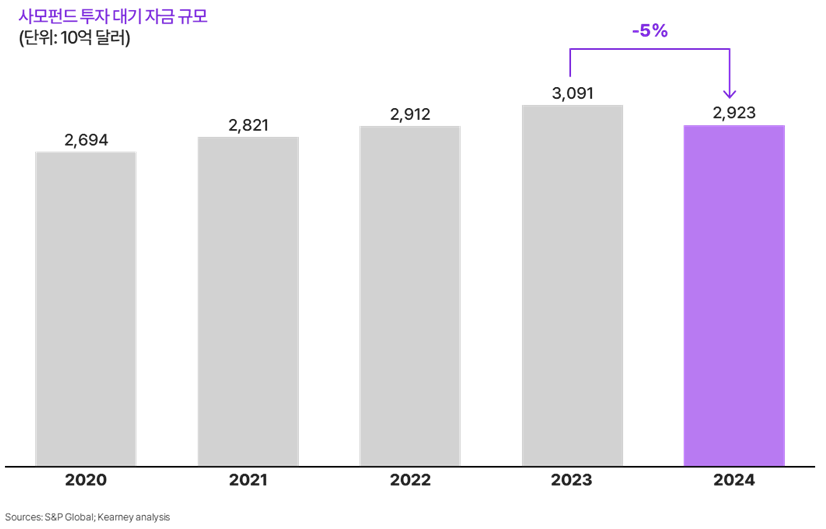

특히 프라이빗 에쿼티(Private Equity)의 경우, 역사적으로 높은 수준의 유동자금(Dry Powder)을 집행해야 한다는 압박이 커지고 있다. 실제로 2024년에는 오랜 기간의 꾸준한 누적 이후 처음으로 5%의 연간 감소세를 보였으나, 여전히 역사적 평균에 비해 매우 높은 수준을 유지하고 있다. 한편, 유럽 시장에서는 2020~2022년의 침체기를 지나 2024년부터 금융 투자자들의 M&A 활동이 본격적으로 회복세를 보이고 있다(그림 2 참조).

► 그림 2. 화학 산업에서 사모펀드가 수년간 꾸준히 쌓아온 투자 대기 자금이 2024년에 처음 감소했다.

2025년 글로벌 화학 산업 M&A : 단기적 역풍에서도 구조적 펀더멘털은 견조

1 . 단기적 둔화, 그러나 일시적 현상에 불과하다

최근 수년간 화학산업의 M&A 활동은 완만한 수준을 유지해왔다. 그러나 프라이빗 에쿼티(PE)가 보유한 기업들은 이제 자산 회전과 리미티드 파트너(LP)에 대한 수익 실현이라는 과제에 직면해 있다. Pitchbook 자료에 따르면, PE가 보유한 화학 기업 중 30% 이상이 5년 이상 보유 상태로, 이는 지난 10년간 최고 수준의 평균 보유 기간을 기록하고 있다. 즉, 이제는 보유 자산을 매각하거나 새로운 거래를 추진해야 할 시점에 다다른 것이다.

이와 동시에 여전히 높은 수준의 유동자금(Dry Powder)이 존재하는 가운데, LP들은 매력적인 투자처를 찾아 자금 집행 압력을 높이고 있다. 시장 불확실성이 여전하지만,

이러한 잠재 수요(Pent-up Demand)가 점차 거래 파이프라인에 반영될 것으로 보인다.

한편, 화학 기업들은 최근 몇 년간의 시장 침체와 지정학적 무역 압력 속에서 포트폴리오 재구성을 본격화하고 있다. Kearney가 2025년 5월 실시한 연례 화학산업 M&A 임원 설문조사에 따르면, 유럽과 아시아·태평양 지역의 80% 이상, 북미의 약 70%의 경영진이 2025년 M&A 추진의 주요 이유로 산업 내 통합(Consolidation)과 비용 시너지 확보(Cost Synergy)를 꼽았다.

결국, 낙관적 전망이 우세하다. Kearney의 조사에 따르면, 전 세계 화학산업 경영진의 60% 이상이 ‘2025년 M&A 활동이 2024년 대비 증가 또는 크게 증가할 것’이라고 응답했다(그림 3 참조). 이는 시장의 신뢰가 회복되고 있으며, 화학산업이 새로운 M&A 성장 사이클의 초입에 진입하고 있음을 보여주는 명확한 신호다.

► 그림 3. 전 세계 투자자들은 화학 산업의 M&A 활동이 올해 증가할 것이라고 내다본다.

2. 불확실성, 사모펀드를 더 강하게 흔들다

2025년 화학산업 M&A 시장에서는 기업(Strategic Buyers)이 주도적 역할을 할 것이라는 전망이 우세하다. 이는 전통적으로 전략적 투자자가 거래 흐름을 주도해온 역사적 추세와도 일치한다. 설문 응답자들은 관세 변동성, 현금흐름 불확실성, 기업 가치평가의 불명확성 등 거시경제 및 지정학적 불확실성이 재무적 투자자(PE, Financial Sponsors)에 더 큰 타격을 주고 있다고 지적했다. PE는 상대적으로 짧은 투자 회수 기간과 자본 집행 압박에 직면해 있기 때문이다.

북미 지역 응답자의 90% 이상은 2025년 M&A 활동의 주요 장애 요인으로 불리하거나 불투명한 밸류에이션(Deal Valuation)을 꼽았다. 이러한 불확실성은 투자자들이 내부수익률(IRR)을 예측하기 어렵게 만들어, 거래 지연 또는 더 높은 수익률 요구(Higher Hurdle Rate)로 이어지고 있다. 동시에 매도자와 매수자 간의 가치평가 격차가 지속되고 있으며, 팬데믹 시기 고점 대비 엑시트 배수(Exit Multiple)는 하락했지만, 매도자들은 여전히 높은 가격 기대치(Asking Price)를 유지하고 있다.

반면, 화학 기업들은 산업 전반의 구조적 과제에 대응하기 위해 포트폴리오 재편 및 자산 고도화를 본격적으로 추진하고 있다. 이는 단기적인 시장 변동성 속에서도 장기적 전략 관점에서 경쟁력을 유지하기 위한 필수 과제다. 결국 기업들은 ‘보다 긴 전략적 관점(Longer-term Horizon)’과 포트폴리오 정비 및 시너지 극대화에 초점을 맞춤으로써 시장 변동성을 기회로 전환할 수 있는 유리한 위치에 서 있다. 실제로 Kearney의 조사에 따르면, 응답자의 55% 이상이 R&D나 유기적 성장보다 M&A를 통해자사 포트폴리오를 강화하고 회복탄력성을 높일 계획이라고 답했다. 이는 2025년 화학산업 M&A가 ‘불확실성 속의 기회 포착’이라는 새로운 국면으로 진입하고 있음을 보여준다.

3 . 특수 화학, 범용 화학을 앞서다

화학산업의 성과는 사업 부문과 M&A 활동 양면에서 뚜렷한 분화를 보이고 있다. 특수 화학(Specialty Chemicals) 기업들은 제약, 반도체 등 고성장 산업에 공급되는 고마진·고탄력 포트폴리오 덕분에 전략적 투자자들의 높은 관심을 끌며 프리미엄 밸류에이션을 유지하고 있다. 지난 10년간은 범용 화학(Commodity Chemicals)의 밸류에이션이 상대적으로 더 견조하게 평가되었던 시기도 있었지만, 최근 들어 특수 화학 부문은 EV/EBITDA 기준 약 5배 수준의 프리미엄을 형성하며 범용 화학을 압도하고 있다. 이는 마진 안정성과 최종 시장(End-market) 가시성이 높은 포트폴리오의 특성에 기인한다.

반면, 범용 및 중간재 화학(Intermediate Chemicals) 부문은 마진 압박, 가격 경쟁 심화, 관세 노출 등의 요인으로 어려움을 겪고 있다. 특히 글로벌 무역 흐름과 원자재 가격에 대한 의존도가 높기 때문에 이들 기업의 자산은 종종 할인된 가치로 거래되거나 분리 매각(Carve-out) 형태로만 이동하는 경우가 많다.

4. 이제는 표준이 된 창의적 거래 구조

최근 M&A 시장에서는 거래 구조의 혁신적 접근이 점차 일반화되고 있다. 과거에는 PE(프라이빗 에쿼티) 가 자산을 더 오랫동안 보유하며 시장 밸류에이션 회복을 기다리기 위해 컨티뉴에이션 차량(Continuation Vehicle)을 활용하는 것이 눈에 띄었지만, 팬데믹을 계기로 등장한 새로운 거래 구조들이 이제는 사실상 표준으로 자리 잡고 있다.

팬데믹 시기에 확산된 언아웃(Earn-out), 단계적 거래 종결(Phased Closing), 조건부 가격 산정(Contingent Pricing) 과 같은 구조는 지속적인 시장 변동성 속에서 가치평가 격차

(Valuation Gap)를 해소하고, 거시 리스크를 헤지(Hedge)하는 핵심 수단으로 자리했다. 이러한 거래 구조는 관세 변동성이 크거나 규제 환경이 불확실한 시장에서 특히 효과적이다. 매수자는 리스크를 방어하고, 매도자는 원하는 밸류에이션을 달성할 수 있는 유연성을 확보할 수 있기 때문이다.

5. 금리 안정에도 불구하고 자금조달은 제약받다

비록 인플레이션 압력이 완화되고 중앙은행이 금리 인하에 나섰지만, 수년간 이어진 화학산업의 시장 침체와 지정학적 불확실성은 여전히 기업들의 자금 조달 환경을 어렵게 만들고 있다. 특히 관세는 수출 경쟁력을 약화시키고, 공급망 관리 비용과 북미 지역 수입 원자재 비용을 끌어올려 마진 압박을 심화시키고 있다. 이로 인해 금리가 안정된 상황에서도 인수 자금 조달 여력은 제한될 전망이다.

이러한 대출 제약(Lending Constraint)과 매도자들의 높은 밸류에이션 기대감이 결합되면서 매수자와 매도자 간의 가격 격차는 더욱 벌어지고 있다. 결과적으로, 인수자는 초대형 거래(Megadeal)보다는 소규모 거래(Small Ticket Deal)나 소수 지분 투자(Minority Stake)를 선호하는 경향이 강해지고 있으며, 매도자 측에서는 현금 창출 및 포트폴리오 효율화를 위해 전체 매각(Full Sale)보다 카브아웃(Carve-out) 방식을 선호하는 움직임이 확산되고 있다.

6. 무역 긴장 거래 흐름의 지역화를 가속화하다

무역 장벽, 지정학적 불안정성, 그리고 관세 변동성은 전 세계 M&A 전략을 근본적으로 재편하고 있다. Kearney의 설문에 따르면, 응답자의 75% 이상이 이러한 리스크를 최우선 우려 요인으로 꼽았으며, 이는 이미 거래의 방식과 위치에 구조적 변화를 초래하고 있다.

특히 서방과 중국 간 교차 투자(Cross-border Activity)는 감소세를 보이는 반면, 기업들은 공급망 회복탄력성 강화를 위해 국내 혹은 지역 내 인수를 우선시하고 있다. 이러한 지역화(Regionalization) 추세는 규제 인센티브의 변화(예: 미국의 친환경 보조금 축소)와 분절화된 글로벌 무역 환경이 결합되면서 더욱 강화되고 있다.

국내 자산(Domestic Targets)은 시장 접근이 보호되고, 변동성 노출이 적다는 이유로 매수자들에게 더 매력적인 선택지로 떠오르고 있다.

반면, 복잡한 국경 간 거래(Cross-border Transactions)에 대한 외국인 투자자의 참여는 줄어들고 있다. 예를 들어, 북미 지역 응답자의 35%는 관세 조치로 인해 교차 M&A 수요가 감소할 것이라고 답했다. 반면, 아시아·태평양, 중동, 아프리카 지역의 절반 가량의 경영진은 북미 내 제조 기반을 확보하기 위해 교차 거래를 확대할 것으로 전망했다. 유럽에서는 이러한 흐름이 다소 상반된다. 기업 실적 부진이 자산 매각(Divestment)을 촉발하고, 이를 해외 투자자들이 흡수하는 형태로 거래가 활발히 이뤄지고 있다. 즉, 글로벌 무역이 지역화되는 흐름 속에서도 유럽 시장은 여전히 외국 자본의 M&A 활동이 활발한 예외적 지역으로 남아 있다.

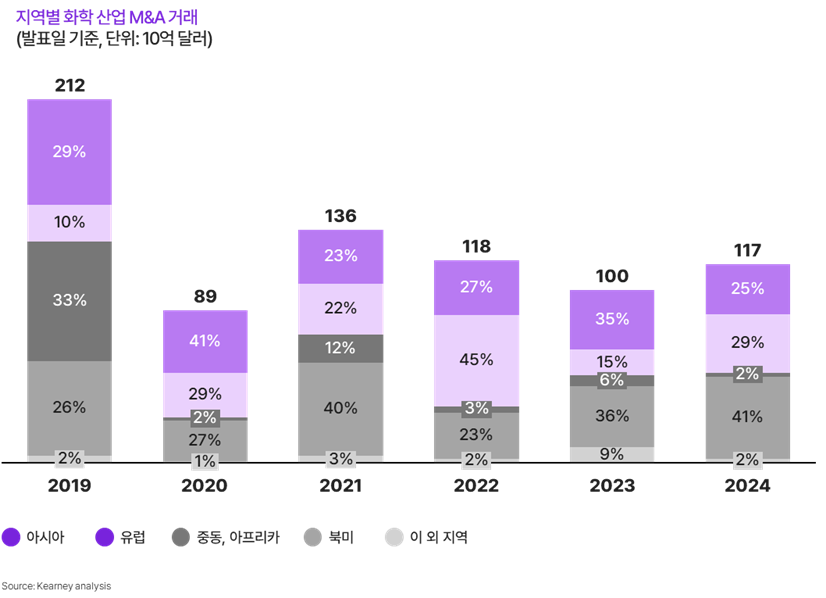

2024년 지역별 화학 산업 M&A 동향과 2025년 전망: 지역별 분화는 지속된다

2024년 글로벌 화학산업 M&A 거래는 북미와 유럽으로 무게중심이 이동했다. 두 지역이 전체 거래의 약 70%를 차지했으며, 반면 중국의 기업 M&A 둔화와 경제 성장 둔화로 인해 아시아 지역의 거래 규모는 감소세를 보였다(그림 4 참조).

► 그림 4. 2024년 M&A 거래는 북미와 유럽으로 이동했다.

1 . 북미: 리쇼어링과 공급망 안정이 거래 급증 촉진

미국의 새 행정부 정책 기조는 화학 기업들의 자국 내 생산 투자 확대를 촉진하고 있다. 팬데믹 당시의 대응 전략과 유사하게, 미국 내 기업들은 리쇼어링(Reshoring)을 통해 해외 생산거점을 국내로 이전하고 있으며, 해외 생산자들 역시 M&A를 통한 미국 내 생산 역량 확충에 나서고 있다. 또한 최근 수년간 미국 경제의 성장세가 다른 선진국을 앞지르면서, 아시아와 유럽 기업들이 미국 내 자산 인수를 통해 이 성장에 참여하려는 움직임이 활발하다. 그 결과, 2024년 북미 지역의 기업 M&A 활동은 전년 대비 80% 급증, 총 거래 규모는 420억 달러로 2019년 이후 최고 수준을 기록했다. 주요 사례로는 Amcor의 Berry Global 인수(177억 달러), Nippon Paint의 AOC 인수(44억 달러) 등이 포함된다. 이러한 거래들은 공급망 안정성과 생산 기지 다각화를 중시하는 산업 재편 흐름의 대표적 사례로 평가된다.

2 . 아시아 태평양: 현지 기업 중심의 통합 가속화

2024년 아시아 지역의 기업 M&A는 전년 대비 약 27% 감소한 160억 달러로, 10년 만의 최저 수준을 기록했다. 이는 전반적인 경기 둔화와 중국발 해외·국내 M&A 감소가 주요 요인으로 작용한 결과다.

중국의 기업 M&A는 88억 달러로 2013년 이후 최저치를 기록했으며, 거시경제 불확실성과 관세 관련 긴장이 거래 심리를 위축시켰다. 그러나 중국, 인도, 동남아 전역에서 농화학(Agrochemicals) 및 중간재(Intermediates) 분야를 중심으로 현지 통합(Local Consolidation)은 오히려 가속화될 전망이다.

한편, 금융 투자자(Financial Investors)의 거래 규모는 10년 만에 최고치인 137억 달러에 달했다. 특히 중국 내 금융 투자 증가가 이를 견인했으며, 중국 내 거래 규모는 2024년 90억 달러로 사상 최대를 기록했다. 주요 사례로는 홍콩계 사모펀드 PAG가 보유하던 AirPower Technologies를 중국 투자 컨소시엄에 68억 달러에 매각한 거래가 있다. 이는 최근 몇 년간 중국 시장에서 발생한 가장 큰 PE 엑시트(Exit) 중 하나다.

또한, 과거와 달리 10억 달러 이상 규모의 대형 거래도 다수 발생했다. 예를 들어, 한국의 산업용 가스 기업 SK스페셜티를 한앤코(Hahn & Co.)가 20억 달러에 인수했으며, PAG는 인도의 스페셜티 포장 기업 Manjushree Technopack을 10억 달러에 인수했다.

향후에도 중국·인도·동남아 지역에서의 농화학 및 중간재 산업 통합은 계속될 것으로 전망된다. 다만, 거시경제 불확실성으로 인해 다국적 기업들은 보수적인 접근을 이어갈 가능성이 높다. 또한 미국의 관세 정책 변화로 인해 무역 긴장이 재점화되면서 PE 투자자들은 자산 매각 속도를 늦추고 보유 기간을 연장하는 추세다. 그럼에도 불구하고, PAG의 SmartGas 매각과 같은 우량 자산 거래가 여전히 시장에 남아 있다.

3. 중동: 주요 글로벌 바이어로 부상

국부펀드(SWF)와 국영기업(SOE)이 중동 지역의 M&A 시장에서 점차 글로벌 인수 주체(Global Buyer)로 부상하고 있다. 이들은 특히 유럽과 아시아의 특수 화학 자산 인수에 적극적이며, 동시에 비료 및 석유화학 분야에서는 합작투자(Joint Venture) 중심의 협력 모델을 확대하고 있다. 국영기업들은 경제 다각화(Economic Diversification)라는 국가 차원의 목표 아래 해외 시장 진출에 초점을 맞추고 있다. 대표적으로 아부다비 국영석유회사(ADNOC)는 Nova Chemicals와 Covestro를 인수하며 이러한 전략을 실행에 옮겼다. 2024년에는 주요 기업들이 기존 합작투자에서 지분 확대(Stake Increase)를 추진했다. 예를 들어, 사우디 아라비아 광산회사(Saudi Arabian Mining Co.)는 SABIC과의 인산비료 합작법인에서 15억 달러 규모의 추가 지분(25%)을 인수했으며, 사우디 아람코(Saudi Aramco)는 일본 합작 파트너로부터 7억 달러 규모의 석유화학 자산 추가 지분을 확보했다.

4. 유럽: 구조조정과 ESG가 M&A 활동을 견인

2024년 유럽의 재무적 투자자(PE) M&A 거래 규모는 41억 달러로, 2020~2022년의 침체기를 벗어나 회복세를 이어가고 있다. 특히 PE 세컨더리(Secondary) 시장이 활기를 띠고 있으며, 보유 자산을 매각하려는 PE 펀드의 대규모 매물 공급이 예상된다.

기업 부문에서도 유동성 확보와 포트폴리오 불일치 해소를 위한 카브아웃(Carve-out)이 늘어날 전망이며, ESG는 여전히 유럽 M&A의 핵심 결정 요인으로 작용하고 있다. 2024년 기업 M&A 규모는 297억 달러로 급증했는데, 이는 ADNOC의 Covestro 인수(167억 달러)가 큰 비중을 차지했다.

이 대형 거래를 제외하면 전반적 M&A 활동은 아직 제한적이지만, 2025년에는 여러 요인으로 인해 가속화될 전망이다.

유럽 기업들은 단순히 범용화(Commoditization)에 대응하기 위해서가 아니라, 전략적 부적합 자산의 매각과 경쟁력 회복을 위한 구조조정 압력에 직면해 있다. 또한 중국과 중동의 생산능력 확장으로 인해 유럽 수출기업들의 경쟁은 더욱 치열해졌다. 이에 따라 기업들은 노후 자산의 현대화(Capex Upgrade)와 지속가능한 사업 모델로의 전환을 추진 중이다. 특히 바이오 기반, 재활용, 저탄소 기술 플랫폼을 보유한 기업들은 자본 조달과 인허가 측면에서 상대적으로 유리하다. 한편, 마진 압박으로 현금 유동성이 약화된 기업들은 현대화 자금 마련을 위해 비핵심 자산 매각을 추진하고 있으며, 이러한 흐름이 2025년 유럽 M&A 시장의 핵심 동력이 될 것으로 보인다.

마치며 : 불확실성 속에서도 기회는 존재한다

지정학적 불확실성이 단기적으로는 M&A 활동에 제동을 걸 수 있겠지만, 이는 일시적 현상에 그칠 것으로 보인다. 시장은 곧 새로운 투자 기회를 다시 드러낼 것이며, 특히 포트폴리오를 간결화하기 위한 화학 기업의 비핵심 자산 매각(Carve-out)과 고성장 특수 화학(Specialty Chemicals) 부문의 인수가 2025년 이후 화학산업 M&A의 핵심 축이 될 전망이다. 결국, 변동성은 위기가 아니라 선택의 순간이다. 선도 기업들은 시장 혼란 속에서도 자산 구조를 재편하고, 전략적 우위를 확보하기 위한 기민한 결정을 내리는 것이 지속 가능한 성장을 향한 가장 현실적인 길임을 보여주고 있다.