1. Introduction

최근 1 ~ 2년 사이 AIDC가 정부 정책, 기업 전략 동향, 전문가 칼럼 등에 주요 토픽으로 등장함

정부 정책 측면에서는 비수도권 신규 건설에 있어 AIDC로 전환해야 한다는 것, 약 26만장의 GPU를 효율적으로 활용하기 위해서는 이를 뒷받침할

AIDC가 필수적이라는 내용들이 언급되고 있다.

기업 전략 측면에서는 AIDC를 단순한 인프라가 아닌 새로운 수익 창출원으로 바라보고 있다. 기존 사업의 한계를 극복하기 위해 AIDC를 신성장 동력으로

삼아 육성하겠다는 전망이다.

전문가 칼럼에서는 글로벌 AI 경쟁에서 뒤처지지 않기 위해 AIDC의 빠른 선점이 무엇보다 중요하다고 입을 모으고 있다. AI 기술이 국민의 삶 속에 깊숙이

보급되기 위해서는 이를 처리할 인프라가 먼저 깔려야 한다는 논리다.

► AIDC에 대한 정부, 기업, 전문가 동향

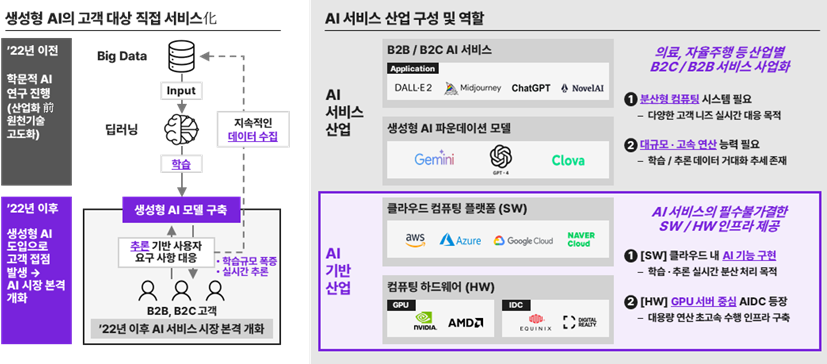

AIDC는 어느 날 갑자기 등장한 개념이 아니며, AI의 성장과 함께 등장하기 시작 특히, 생성형 AI가 등장하면서 자주 언급되기 시작함

AIDC는 과거부터 존재해 온 개념이다. 2022년 이전에도 AI Lab 규모로 개발되어 왔으며, 이를 구동하기 위한 소규모 AIDC가 운영되었다. 다만, 당시의 AI는 주로 개발자 위주로 활용되었고 일반 대중이 접하기 어려운 환경이었기에 평범한 일반인들이 AIDC의 존재를 인지하지 못했던 것은 자연스러운 현상이었다.

2022년 이후 ChatGPT, 제미나이 등 생성형 AI가 등장하며 전 세계적인 돌풍을 일으켰다. 생성형 AI가 대중화되면서 학습 규모가 비약적으로 커졌고, 실시간 추론 요청 역시 급증하게 되었다. 이러한 변화로 인해 대규모 AI를 뒷받침할 인프라에 대한 니즈와 관심이 본격적으로 확대되었다.

AI 서비스 산업 구성을 살펴보면, ChatGPT나 제미나이 등과 같은 B2B·B2C AI 서비스와 그 엔진 역할을 하는 '파운데이션 모델'로 구성된다. AI 기반 산업은 AI 구동을 위한 토대로서 보통 소프트웨어를 제공하는 '클라우드 컴퓨팅 플랫폼(AWS 등)'과 하드웨어 및 운영을 담당하는 '컴퓨팅 하드웨어' 영역으로 나뉜다. 특히 하드웨어 영역에는 GPU 제조사(NVIDIA, AMD)와 인프라 운영사(Equinix, CSP IDC 등)가 포함된다.

AIDC는 AI를 구동하기 위한 핵심이다. AIDC가 적절히 뒷받침되지 않으면 AI 서비스의 원활한 보급과 사용이 불가능하다. 따라서 AI 서비스의 원활한 활용을 위해 현재 많은 이들이 AIDC라는 핵심 인프라에 주목하고 있는 상황이다.

► AIDC 발전 과정 및 산업 구조적 역할

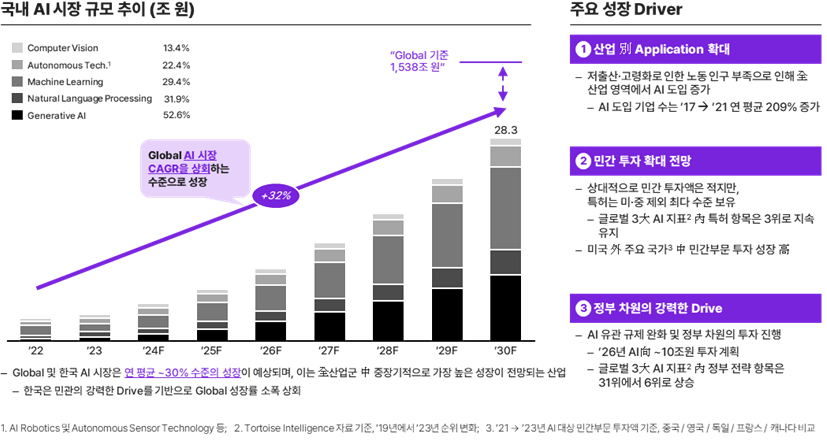

국내 AI 시장규모는 매년 30%를 상회하는 성장을 보여줄 것으로 예측되고 있음

AIDC 시장의 성장은 AI 시장의 팽창과 궤를 같이한다. 다수의 언론에 따르면 AI 시장은 매우 높은 성장률이 기대되며, 이에 따라 국내 AIDC 시장 또한 연간 30%를 상회하는 고성장을 기록할 것으로 전망된다.

주요 동인으로는 인구 구조 변화에 따른 업무 효율화 요구가 증가하고 있다는 것이다. 인구 감소 문제에 대한 대응책으로 AI가 부상하고 있으며, 업무 효율화와 비용 절감을 위해 AI 애플리케이션 도입이 전 산업으로 확대되면서 시장 성장을 견인하고 있다. 다음으로는 기업들이 더욱 공격적으로 투자를 확대하고 있다는 것이다. 많은 기업이 AI를 차세대 먹거리로 선정하고 대규모 투자를 단행하고 있다. 이미 실질적인 투자가 활발히 이루어지고 있으며 이는 AI 인프라인 AIDC 수요로 직결되고 있다. 마지막으로는 정부의 강력한 정책 드라이브로, 현 정부는 'AI 3대 강국' 진입을 비전으로 제시하며 국가 AI 컴퓨팅 센터와 같은 정부 주도 사업을 지속적으로 확대하고 있다. 국가 차원의 강력한 의지가 AI 시장 전체의 파이를 키우는 역할을 하고 있다.

► AI 시장 전망에 따른 AIDC 주요 성장 동인

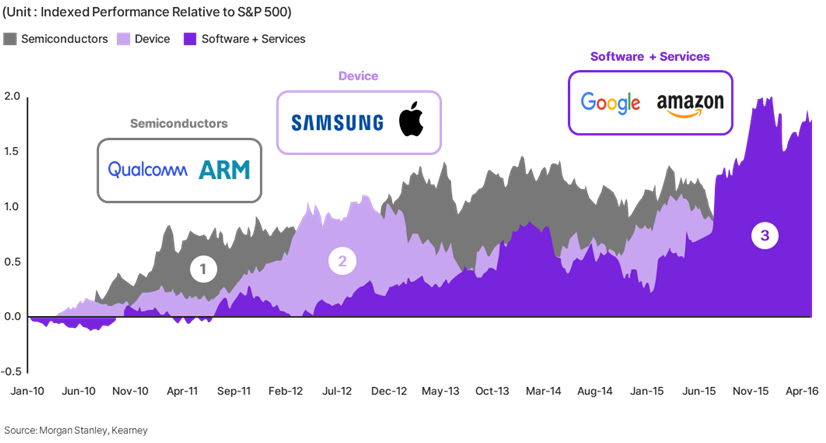

Mobile Ecosystem 내, 부품 → 디바이스 (인프라) → 서비스로 Value Shift가 진행되었던 것을 고려 시, AI서비스의 성장을 위해서는 이를 받쳐주는 DC인프라의 선 성장이 예상됨

모바일 산업의 밸류체인 성장 추이를 분석해보면 일정한 패턴이 나타난다. 칩과 같은 부품 산업이 가장 먼저 성장 궤도에 오르고, 그 뒤를 이어 디바이스와 서비스 순으로 성장이 이전되는 양상을 보인다.

모바일 생태계의 성장 패턴을 AI 산업에 대입해보면, 향후 AIDC의 성장 흐름을 추론할 수 있다.

[1단계] 부품 성장: GPU와 HBM 등 AI 구동에 필수적인 핵심 부품들이 먼저 가파르게 성장

[2단계] 인프라 확장: AIDC와 같은 인프라 영역으로 성장의 모멘텀이 본격적으로 이전

[3단계] 서비스 확산: 인프라를 기반으로 한 다양한 AI 서비스들이 최종적으로 성장하며 산업 전반에 확산

AIDC는 AI 서비스를 운영하기 위한 필수 전제 조건이다. 이는 인프라인 AIDC가 사전에 투자 및 구축되지 않는다면, 이후 단계인 AI 서비스의 확산 자체가 원칙적으로 불가능함을 의미한다.

► Mobile Ecosystem Case : Value Shift to SW/SVCs

2. AIDC와 IDC 간 차이점은 무엇인가?

AIDC는 AI 모델을 ‘개발하는 공간’이 아니라, AI를 실제 서비스로 ‘운영 가능하게 만드는’ 전력·연산 중심의 핵심 인프라임

AIDC는 AI 모델을 개발하는 공간이 아니라, 이를 운영하기 위한 인프라이다. 즉, AIDC에서 서비스를 개발하여 고객에게 공급하는 것이 아닌, 실시간으로 서비스를 운영하는 인프라인 것이다. 정해진 시간에 정해진 물량을 쏟아내는 공장이 아닌, 실시간으로 고객의 수요를 처리하는 개념과 유사하다고 볼 수 있다. 즉, 24시간 고객 수요를 즉각 대응해야 하는 AI 서비스의 뇌와 같은 역할을 한다고 볼 수 있다.

아래 그림은 AI를 통해 단 몇 초 만에 만든 그림이다. 생성형 AI에 프롬프트를 입력하면, AIDC가 연산해서 단 몇 초 만에 그림을 보내주는 것이다. 결국 기존에 데이터로 보관하고 있었던 그림 중 프롬프트에 입력했던 요구사항과 가장 맞는 그림을 골라서 보내 주는 것이 아니라, 실시간으로 그림을 그려주는 것이다. 이러한 점에서 단순히 데이터를 저장하고 있다가 보내주는 IDC와는 전혀 다른 역할을 하는 인프라라고 할 수 있는 것이다.

이렇게 다양한 고객 수요를 충족하기 위해서는 대규모의 연산을 지속할 수 밖에 없고, 이를 위해 막대한 양의 전력을 소모하게 된다. 실제 미국이 1년 동안 DC만을 위해 소비하는 전략의 총량이, 한국의 전체 전략 소비량의 30%나 된다고 한다.

► AI로 생성한 AIDC 이미지

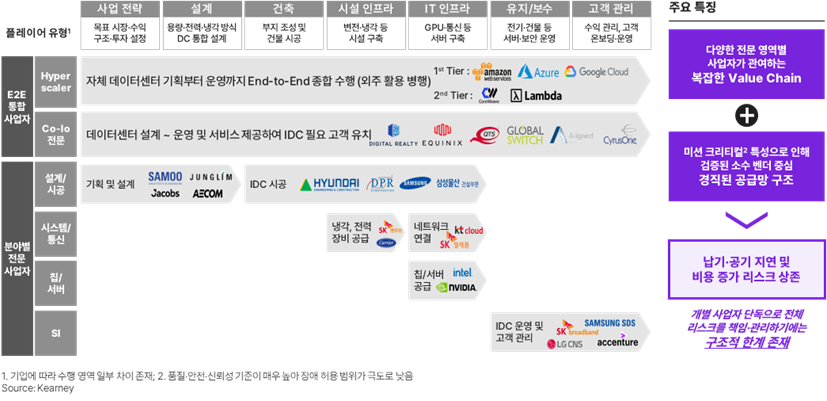

AI 산업은 전력 인프라, AI 특화 설계·시공, 운영 역량 등 다양한 역량을 보유한 여러 전문 사업자가 참여하는 수천억 달러 규모의 Heavy Infra 산업임

AIDC 산업은 단일 영역이 아닌 전략, 설계, 건축, 인프라 구축 및 운영에 이르기까지 매우 방대하고 복잡한 가치 사슬(Value Chain)을 형성하고 있다.

플레이어 유형을 보면 크게 E2E 통합 사업자와 분야별 전문 사업자로 나뉘는데, E2E 통합 사업자는 글로벌 CSP(Cloud Service Provider)로 AWS, Azure, GCP가 이에 해당한다. 이러한 기업들은 과거부터 본인들의 서비스를 제공하기 위해 DC 구축 경험이 많고, 이에 따라 End to end 역량을 보유하고 있다. 경우에 따라서, 외주 활용을 병행하고 있긴 하지만, 사업전략부터 고객관리까지 모든 부분을 직접 수행하고 있다. 또한, 이러한 E2E 사업자 중 Co-location 서비스를 주로 제공하는 기업들이 존재한다. 디지털 리얼티, 이퀴닉스, 에어트렁크 등이 그 예다.

그 다음은 분야별 전문 사업자로, 플레이어별 고유의 역량을 활용해서 AIDC 구축 프로젝트의 일부분에 참여한다. 예를 들어, 설계는 Jacobs나 삼우, 정림 같은 기업에서, 시공은 삼성물산, 현대, DPR 같은 기업에서 진행한다. 시설 인프라는 삼성이나 LG 같은 기업에서 냉각, 전력 장비들을 제공하고 있다. 특히, 이 분야에서 슈나이더 일렉트릭, 버티브 같은 기업들이 최근 두드러진 발전을 보이고 있다. 통신 설비는 국내 통신 3사에서 제공하고 있으며, 칩/서버는 엔비디아나 인텔에서 공급하고, 마지막으로 AIDC 운영 및 관리는 SDS, CNS, SK AX와 같은 기업에서 주로 담당한다.

일반적으로 신기술의 등장(New Money)은 기존 레거시 산업(Old Money)의 퇴장을 동반한다는 것이 정설이었다. 그러나 AI 산업의 기반이 되는 AIDC 분야는 다르다. AIDC는 신구 자본과 기술이 서로 밀어내는 것이 아니라 상호 보완하며 함께 성장하는 독특한 공존 모델을 보여준다.

► AIDC 산업 밸류체인 구조 및 참여자 유형 분석

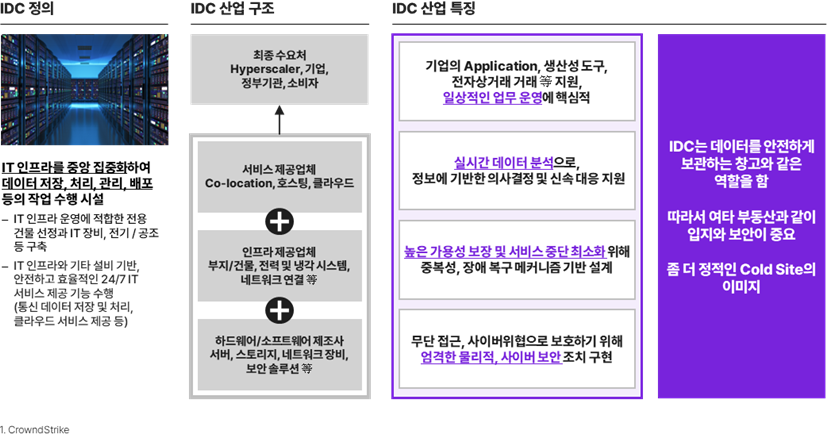

IDC는 방대한 양의 데이터를 관리/저장/처리위해 운영하는 Mission Critical한 인프라임

전통적인 IDC(Internet Data Center)는 방대한 양의 데이터를 관리, 저장 및 처리하는 시설로 정의된다. 이는 데이터를 미리 저장해 두었다가 필요할 때 꺼내 쓰는 개념이다. IDC는 기업과 개인의 민감하고 중요한 데이터가 대량으로 보관되는 장소이다. 그렇기 때문에 IDC는 보안이 상당히 중요한 Mission Critical한 인프라이다.

실시간 연산보다는 저장 및 처리를 하는 기능이 우선되다 보니 Rack 당 5~15kW 수준의 전력을 사용하고 국내 일반적인 IDC의 경우, 데이터 센터당 5~10MW 정도의 전력 용량을 갖추고 있다. 전력 소모가 아주 크지 않고, 시설도 방대하지 않기 때문에 주로 수도권 내에서 운영이 가능하다. 또한, IDC의 역할 자체가 데이터 관리에 초점이 맞춰져 있다 보니 Cold Site로서의 이미지가 강하다.

► 전통적 IDC의 정의 및 주요 특징 분석

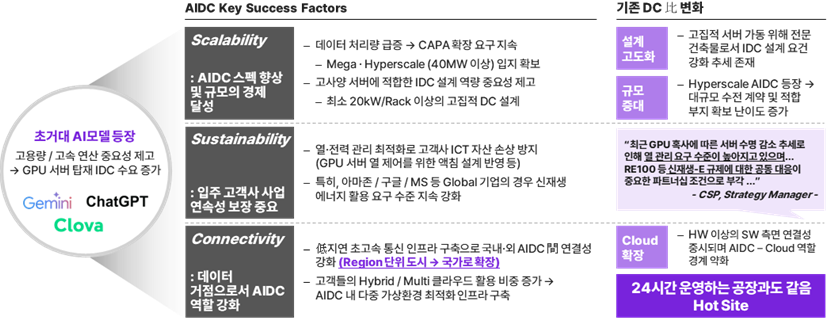

반면, AIDC는 “고집적 GPU 서버를 통해 AI 학습 · 추론 모델의 최적 환경을 제공하는 인프라”로 정의되며, IDC와는 달리 24시간 운영되는 대규모 공장으로 비견될 수 있음

AIDC는 고집적 GPU 서버를 활용해 AI를 학습시키거나 추론 서비스를 제공하는 연산 작업이 핵심이다. 데이터를 저장하고 관리하는 정적인 이미지의 IDC와 달리, AIDC는 24시간 끊임없이 연산이 이루어지는 Active한 특성을 지닌다. 즉, 정해진 데이터를 보관하는 'Cold Site'가 아닌, 실시간 연산 공장과 같은 'Hot Site'의 성격을 띤다. AIDC는 실시간 연산이 지속되는 것은 물론, 연산 작업 피크 시의 변동 폭 또한 매우 넓다. 이로 인해 전통적 IDC보다 훨씬 높은 전력 소모량을 보이며, 시스템 안정성과 연결성(Connectivity) 측면에서도 한 차원 높은 사양을 요구 받는다.

AIDC는 다음 3가지가 보다 중요해질 것으로 예측된다.

1) 확장성(Scalability)

폭증하는 데이터 처리량을 감당하기 위해 고스펙 인프라가 필수적이며, 이에 따라 전력 요구량도 대폭 상승한다. 일반적인 AIDC의 평균 규모는 40MW 이상이 될 것이다.

2) 지속 가능성(Sustainability)

최근 AI 에이전트 서비스가 도입되면서 AI가 결과 도출을 넘어 직접 실행까지 담당하게 되었다. 이에 따라 안정성 관점에서의 지속 가능성이 매우 중요한 요소로

부상했다.

3) 연결성(Connectivity)

대량의 연산 작업을 수행하는 GPU 기반 환경에서는 네트워크 통신에서 발생하는 병목 현상(Bottle neck)이 막대한 데이터 손실로 이어진다. 따라서 이를 방지하기 위한 차세대 수준의 고성능 네트워크 스펙이 요구된다.

► AIDC의 특성 및 핵심 요소

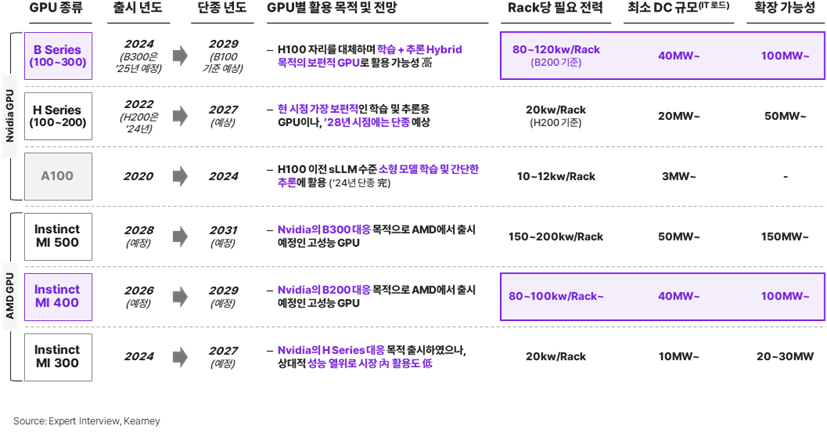

전력 소모 관점에서도 Rack 당 5~10kW 수준의 IDC 대비, 최소 5배 ~ 30배 많은 전력 공급이 필요

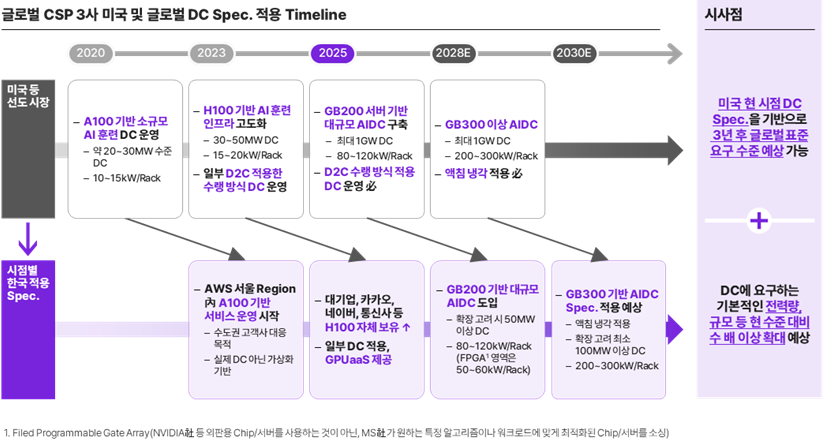

현재 개발되고 있는 Chip 성능을 보면 향후 AIDC는 Rack 당 200~300kW의 전력이 필요할 것이며, 2030년에는 국내의 AIDC도 이러한 전력을 버텨줄 수 있는 규모의 AIDC가 필요할 것으로 예측한다.

► 향후 AIDC 전력 인프라 전망

Rack 당 필요전력을 DC로 환산한다면, B 시리즈 운영 기준 DC당 약 40~100MW가 필요한 수준임

이를 DC로 치환해보면, B 시리즈 기준으로 DC 당 최소 100MW이상의 전력을 운영할 수 있는 AIDC가 필요한 것으로 전망된다.

► GPU별 필요 AIDC 규모 전망

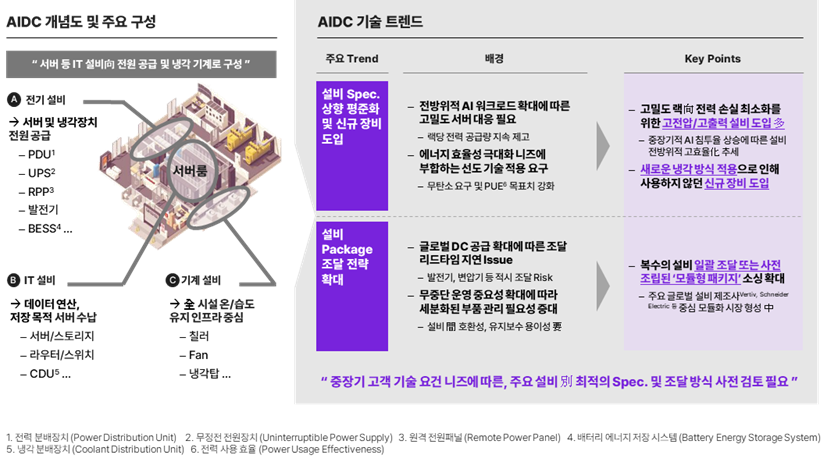

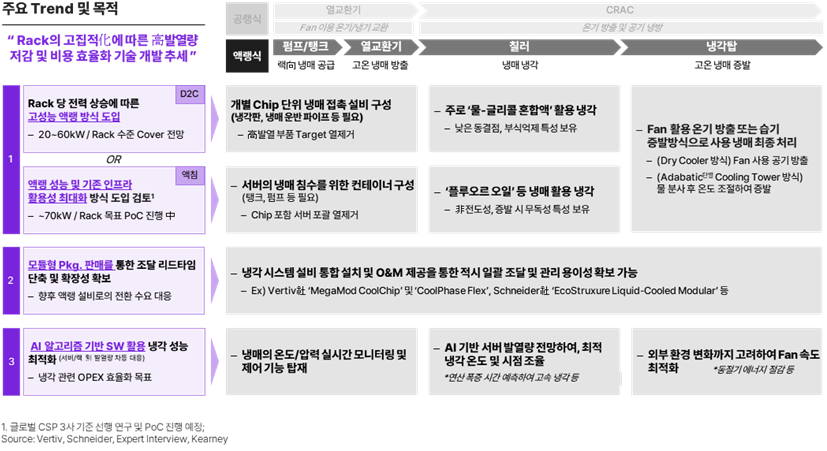

설비 Spec. 상향 평준화 및 리드타임 지연 Issue 해소를 위한 Package化가 AIDC의 주요 특징

규모가 커진 AIDC의 기본적인 구성 요소는 전통적인 IDC와 비교했을 때 외형상 큰 차이는 없다. 그러나 세부 설비의 사양과 이를 운영하는 형태는 기존 IDC 방식과는 확연히 다른 양상을 보인다. 전기, IT, 기계 설비 등 AIDC의 핵심 설비 모두 고밀도 서버를 수용하기 위해 과거보다 훨씬 높은 사양을 요구 받고 있다. 이에 대응하기 위해 고전압 및 고출력 설비들이 본격적으로 도입되고 있는 추세이다.

주요 기술 트렌드로는 냉각 장비의 경우, 높은 발열을 제어하기 위해 기존과는 전혀 다른 방식의 신규 장비가 도입되고 있으며, 부하가 많이 걸리는 장비들을 위주로 오작동의 가능성을 낮추고, 장애 발생 시 신속한 교체를 위해 Package화하는 전략을 확대하고 있다.

► AIDC의 구성 요소 및 기술 트렌드

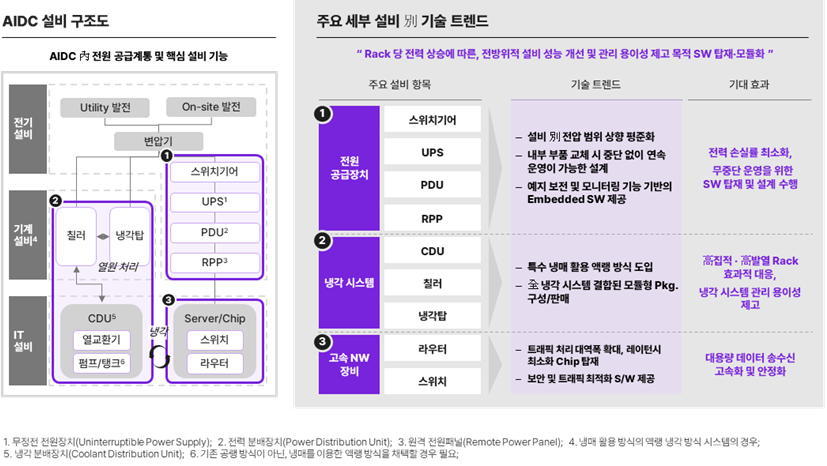

고집적 Rack 기반의 AIDC 운영을 위해 AIDC 설비 구조 上 핵심 영역인 전원공급장치의 전력 에너지 효율성 개선 및 신규 냉각 시스템 도입 진행 중

전기 설비, 기계 설비, IT 설비를 다시 컴포넌트로 나눠보면 전원공급장치, 냉각 시스템, 고속 NW장비로 묶어 볼 수 있다.

전원공급장치는 스위치기어, UPS(무정전 전원장치), PDU(전력 분배 장치), RPP(원격 전원 패널) 등으로 구성된다. 전력 전달 과정에서의 손실을 최소화하는 데 초점을 맞추고 있으며, 무중단 운영을 위한 기술이 도입되고 있다.

냉각 시스템은 CDU(냉각 분배 장치), 칠러, 냉각탑 등으로 이루어진다. GPU의 고도화와 데이터 처리량 급증에 따른 막대한 발열 문제를 최소화하기 위해 특수 냉매를 활용한 신규 냉각 시스템이 도입되고 있다.

고속 네트워크 장비는 주로 라우터와 스위치로 구성된다. 대규모 연산 데이터가 오가는 과정에서 트래픽의 병목 현상을 없애고, 데이터 전송 지연(Latency)을 최소화하기 위한 기술들이 적용되고 있다.

► AIDC 핵심 설비 컴포넌트 분석 및 기술적 특징

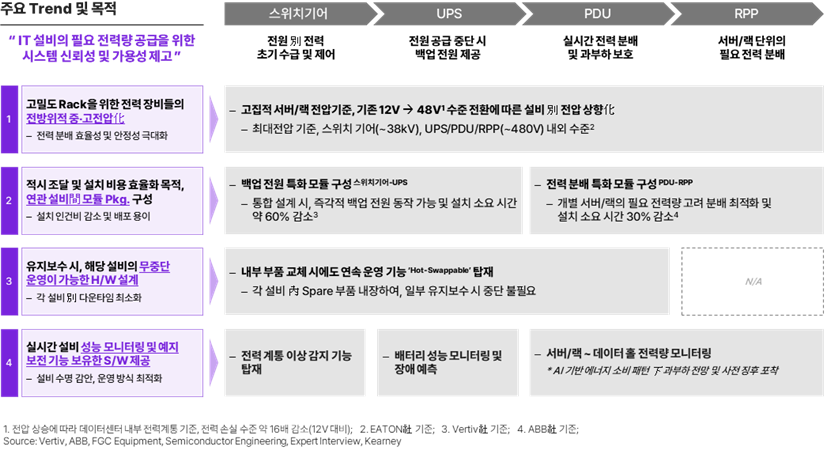

[전원공급장치] 고밀도 Rack의 안정적 지원 위해 스위치 기어부터 RPP까지 고전압화, 무중단 설계, 자동 예지보전 등이 적용 중

AIDC는 단순히 서버 장비만 교체된 것이 아니라, 전기를 공급하는 방식 자체가 완전히 달라졌다. 기존 IDC가 전력을 '안정적으로 나누어 주는 것'에 집중했다면, AIDC는 고집적 GPU 서버 운영에 필요한 대량의 전력을 '끊김 없이 효율적으로 밀어 넣는 것'을 핵심 과제로 삼는다. 이는 GPU의 높은 순간 피크 전력과 그에 따른 심한 발열 문제를 해결하기 위한 필수적인 변화이다.

이에 따른 전원공급장치의 기술 트렌드는 크게 3가지이다.

첫번째, 전압을 올리는 것이다. 기존 12V 시스템을 48V로 격상하여 전력 효율을 높이고 발열 및 안정성 문제를 개선하고 있다. 이는 동일한 전력을 보낼 때 전압이 낮을수록 전력 손실이 커지는 물리적 한계를 극복하기 위함이며, 과거 국내 가정용 전압을 110V에서 220V로 올린 것도 이와 같은 이유 때문이다.

두번째, 전원 장치를 패키지로 만드는 것이다. 복잡한 전원 장치를 패키지로 구성해서 오류 및 설치 시간을 줄이면서, 인프라를 신속하게 확장할 수 있는 구조를 만드는 것이다.

세번째, 전원을 끊지 않고 수리할 수 있는 ‘Hot-swappable’ 시스템의 도입이다. AI 서비스 특성상 운영 중단은 곧바로 서비스 장애로 직결된다. 따라서 AIDC 전원 장비는 유지보수 중에도 전원을 끊지 않는 구조가 기본 전제다.

► 전원공급장치 기술 트렌드

[냉각 시스템] 고집적 Rack 대응 위한 D2C, 액침 등 새로운 냉각 방식 적용으로 개별 Chip 단위 냉각 설계, 침수용 컨테이너 및 신규 냉매 활용 등 신규 장비 도입 확대 중

AIDC에서는 서버실 전체를 식히는 방식이 아니라 열이 나는 ‘칩 자체’를 직접 식히는 방향으로 냉각 방식이 바뀌고 있다. AIDC는 고성능 AI 서버를 운영함에 따라 기존 IDC와는 비교할 수 없을 만큼 막대한 열이 발생한다. 특히 GPU, 메모리, 전원부 등 특정 부위에 열이 집중되는 현상이 두드러진다. 그래서 이제는 칩을 직접 식히는 즉 칩에 바로 냉매를 대는 D2C 방식으로 진화하고 있다. 그럼에도 향후 출시될 칩들은 보다 높은 발열을 낼 것으로 예상되어 아예 서버 자체를 냉매 담궈서 냉각시키는 방식으로 진화가 필요할 것이다.

► 냉각 시스템 기술 트렌드

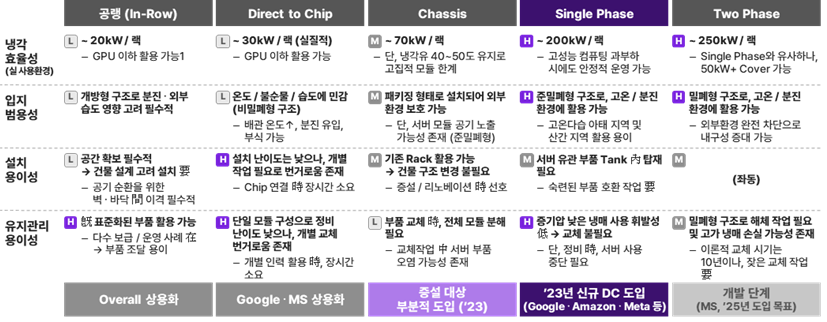

[냉각 시스템] Single Phase 방식은 냉각 효율성, 유지보수 용이성 등 긍정적 평가를 받고 있으며, 단기간 內 Direct to Chip 대체 가능성 高 (Two Phase는 기술적 우위 있으나, 설치 / 유지관리 난이도 高)

냉각하는 방식은 크게 5가지다.

1) 공랭식

현재 IDC에서 가장 보편적으로 사용되는 방식이다. 에어컨과 유사한 원리로 공간 전체에 냉기를 순환시켜 서버와 칩의 온도를 낮추는 방식이다.

2) D2C (Direct-to-Chip)

칩의 발열이 심해짐에 따라 냉매를 칩에 직접 접촉시켜 열을 흡수하는 방식이다. 현재 구글이나 마이크로소프트 애저(Azure) 등 글로벌 기업들이 활용하고 있다.

3) 샤시(Chassis) 방식

냉각의 범위를 '방 전체'에서 '서버 내부'로 집중시킨 방식이다. 서버 장비 자체를 냉각 구역으로 설정하여 집중적으로 열을 제어하며, 현재 수준의 칩 성능을 구현하는 데 충분한 효율을 보여준다.

4) 액침 냉각 (Immersion Cooling)

향후에는 랙당 200kW 이상의 전력을 소모하는 칩들이 등장할 것이기 때문에 기존의 냉각 방식으로는 한계가 있을 것으로 예상된다. 이에 새롭게 나타난 냉각 방식인 액침 냉각 방식은 서버 자체를 냉매에 담가 식히는 것으로 크게 2가지 방식으로 나뉜다. 하나는 Single Phase로, 냉매에 서버를 담근 후 액체 상태의 냉매를 계속 순환시켜 열을 잡는 방식이다. 다른 하나는 Two-phase로, 냉매가 열에 의해 증발했다가 다시 액체로 변해 내려오는 기화와 액화 과정을 통해 열을 뺏는 방식이다.

► 데이터센터 냉각 시스템 別 기술 비교

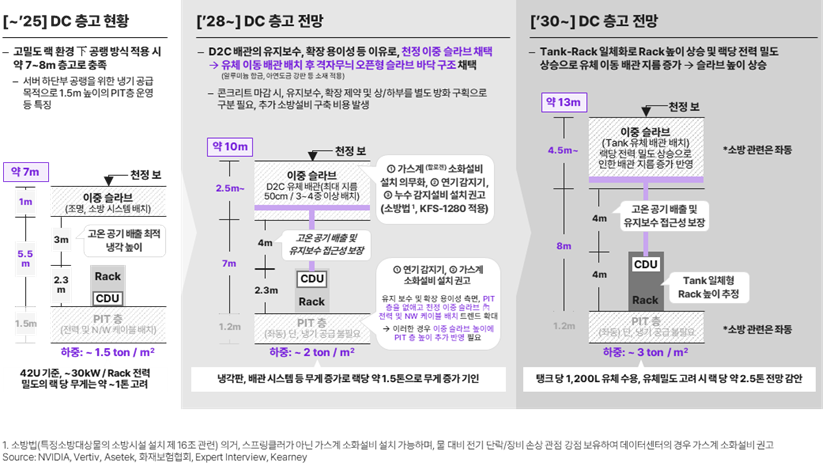

[냉각 시스템] D2C 기반 AIDC는 천장 유체 공급 배관 배치의 이유로 층고 10m 이상, 액침 기반 AIDC는 Tank 일체형 Rack의 높이 상승으로 층고 13m 이상 요구 예상

전원공급장치의 스펙 업과 냉각 장치의 방식 변화는 단순히 설비의 교체를 넘어, 데이터 센터(DC) 서버룸의 구조적 설계 변경을 필연적으로 동반한다. 전통적인 공랭 기반의 IDC는 약 7m 정도의 층고만으로도 원활한 운영이 가능했다. 그러나 칩 직접 냉각 방식인 D2C(Direct-to-Chip)로 넘어가면서 상황이 달라진다. D2C 방식은 천장에 유체가 흐르는 별도의 배관 설비가 추가되어야 하므로, 이를 수용하기 위해 층고가 약 10m까지 높아져야 한다. 액침 냉각(Immersion Cooling) 단계에 이르면 공간 요구량은 더욱 극대화된다. 서버를 냉매에 완전히 담그기 위해 랙(Rack) 자체의 높이가 상승하며, 천장에 설치되는 유체 배관의 지름 또한 굵어진다. 여기에 장비의 입출고 및 유지보수를 위한 상부 여유 공간까지 고려하면, 최소 13m 이상의 층고가 확보되어야 안정적인 운영이 가능하다. 이는 기존 IDC 대비 약 2배에 달하는 공간이 필요함을 의미한다.

하중 설계 역시 변화가 필요하다. 현재 운영되는 일반적인 데이터 센터는 ㎡당 약 1~1.5톤의 하중을 견디는 수준으로 설계되지만, 향후 구축될 AIDC는 최대 3톤의 하중을 버틸 수 있는 초고하중 설계가 요구된다. 서버 자체와 케이스의 무게가 늘어나는 것은 물론, 각 케이스마다 약 1,200L에 달하는 대량의 냉각 유체를 수용해야 하기 때문에 AIDC는 기존 건축물과는 차원이 다른 하중 설계 역량을 갖추어야 한다.

► 데이터센터 냉각 시스템 別 기술 비교

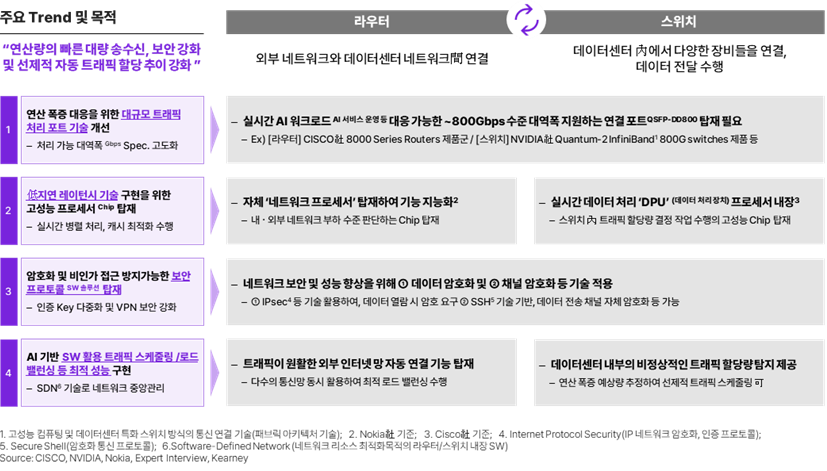

[네트워크] 처리 가능 대역폭 확대 위한 신규 장비 도입 및 저지연 Latency, 보안 강화 및 자동 최적 Capa. 할당을 위한 AI S/W 적용 확대 중

기존 IDC에서는 데이터를 안정적으로 전달하는 비교적 단순한 기능에 집중되어 있었다. 그러나 AIDC에서 네트워크는 단순히 연결만 하는 것이 아니라 AI 워크로드를 이해하고 스스로 트래픽을 조정하는 역할까지 하게 된다. 즉, AIDC에서의 네트워크는 연산 성능과 직결되는 핵심 요소가 되는 것이다. AIDC 내에서는 수많은 GPU 간에 대량의 통신이 실시간으로 발생하며, 학습과 추론 과정에서 발생하는 지연 시간(Latency)에 극도로 민감하기 때문이다. 만약, 네트워크 속도가 느리면, GPU의 효율성 또한 떨어지게 된다.

이러한 네트워크 역할과 기능의 확장에 따라 네트워크 장비의 트렌드는 크게 3가지를 살펴 볼 수 있다.

첫번째, 네트워크 대역폭의 확대다. 실시간 AI 워크로드를 지연 없이 처리하기 위해, AIDC는 최대 800Gbps 수준의 대역폭을 지원하는 설비를 구축 및 운영하는 추세이다.

두번째, 지연 시간 최소화를 위해 네트워크 장비가 스스로 ‘연산‘ 기능을 수행한다는 점이다. 네트워크 장비에 DPU(데이터 처리 장치)라는 자체 프로세서를 탑재하여, 트래픽을 직접 판단하고 처리한다.

세번째, 속도 저하 없는 보안 체계의 확립이다. 보안 강화로 인해 네트워크 속도에 영향을 미치지 않도록 장비 단에서 암호화를 하고, 채널 자체 암호화, 인증 자동화 등과 같은 기술을 도입하고 있다.

► 네트워크 장비 트렌드

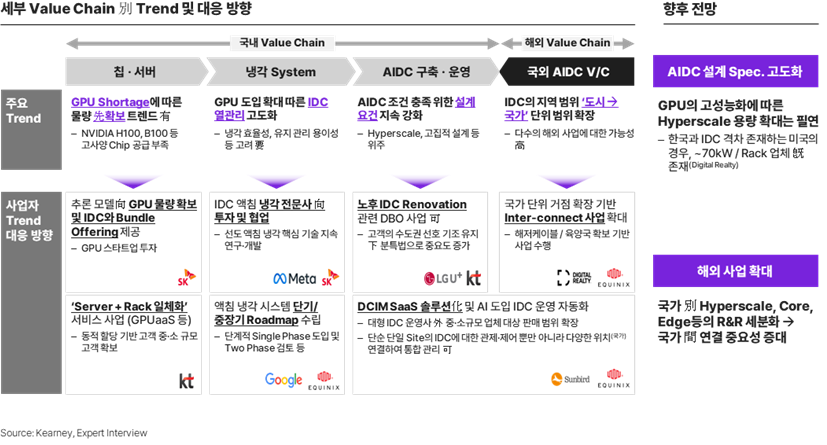

CSP社 Hyperscale DC와 같은 AIDC 건립/운영 본격화에 따라 AIDC Value Chain 전∙후방 및 해외 사업에서 새로운 사업 기회 등장

칩 · 서버 영역에서는 GPU 수급난(Shortage)이 지속되고 있다. 많은 기업이 필요한 물량을 적기에 확보하지 못하는 상황이 이어짐에 따라, GPU 물량을 선제적으로 확보하여 클라우드 형태로 제공하는 'GPU as a Service(GPUaaS)’를 오퍼링하는 사업들이 부상하고 있다.

냉각 시스템 영역에서는 액침 냉각 시스템과 같은 차세대 기술에 대한 투자가 집중되고 있으며, 이러한 혁신적인 냉각 솔루션을 전문적으로 제공하는 기업들이 성과를 거두고 있다.

AIDC 구축 및 운영 영역에서는 긴 리드 타임(Lead Time)과 전력 수급 문제가 핵심 현안으로 대두되고 있다. CSP 3사가 모든 인프라를 직접, 신속하게 건설하기에는 한계가 있기 때문에 신규 건축 대신 레트로핏(Retrofit)이나 레노베이션 사업이 각광받고 있다. 또한, 데이터 센터와 데이터 센터를 유기적으로 연결하는 인터커넥션 사업 또한 주요한 성장 분야로 주목받고 있다.

► AIDC Value Chain별 비즈니스 전망

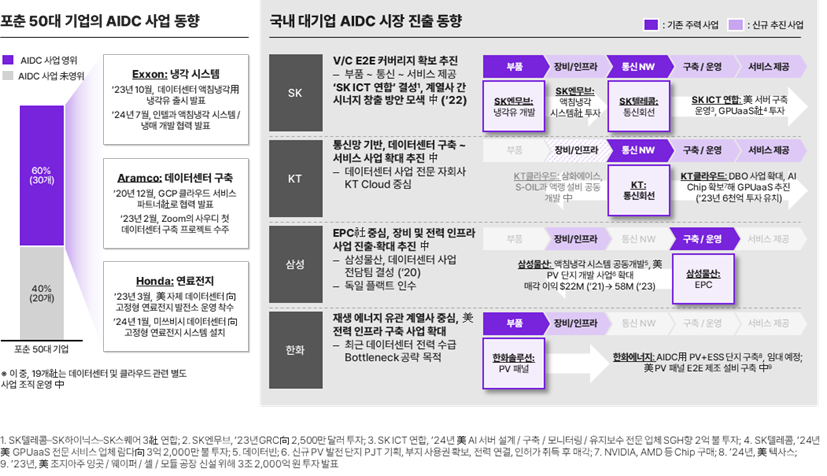

글로벌 기업들은 AIDC를 핵심 사업 영역으로 설정, 국내 대기업도 적극 진출 중

포춘(Fortune) 50대 기업 중 60% 이상이 이미 AIDC 관련 사업에 진출하였으며, AIDC 사업을 확장하기 위해 노력하고 있다. 글로벌 에너지 기업인 엑손모빌(ExxonMobil)은 냉각 시스템 분야에서, 아람코(Aramco)는 자체적인 데이터 센터 구축 분야에서 각각의 전문성을 바탕으로 사업을 전개하고 있다. 또한 혼다(Honda)는 데이터 센터용 연료 에너지를 개발하고 있다.

국내에서도 대기업을 중심으로 AIDC 사업이 본격화되고 있다. SK그룹은 그룹 내 계열사들의 역량을 결집하여 AIDC 사업에 직접 뛰어들었으며, KT와 삼성, 한화 등도 각자의 강점을 활용해 시장에 집중하고 있다. 삼성은 지난해 독일의 플렉트(FläktGroup)사를 인수하며 AIDC 운영의 핵심인 차세대 냉각 기술력을 확보, 이를 새로운 사업 기회로 연결하고 있다. 한화의 경우, 한화솔루션을 통해 미국 조지아주에 태양광 팜(Photovoltaic Farm)을 조성하고, 그 인접 부지에 AIDC 전용 부지를 마련하여 사업자를 유치하는 활동을 하고 있다.

AIDC 산업은 새로운 기술을 바탕으로 빠르게 발전해 왔다. 기업들은 전력 공급, 냉각 방식, 부지 확보 등 변화하는 기술 트렌드에 맞춰 차별화된 사업 기회를 창출하고 있다.

► 국내외 주요 기업의 AIDC 시장 현황 및 전략 분석

3. AIDC 수요와 사업기회는 존재하는가?

AIDC 시장은 유례없는 성장 기대감과 동시에 우려도 함께 공존한다. ChatGPT를 필두로 생성형 AI 서비스가 전 연령층에 걸쳐 일상화되는 현상, 2030년까지 3대 AI 강국 도약을 목표로 추진되는 정부 정책 등을 바탕으로 볼 때, AIDC 수요가 폭발적으로 증가할 것으로 예상하는 낙관적인 관점도 존재한다. 반면, 글로벌 AI 버블론과 연계하여 국내 인프라 수급의 적정성에 의문을 제기하는 시각도 존재한다. 우리나라는 엔비디아(Nvidia)로부터 약 26만 장 규모의 GPU를 공급받기로 하였으나, 시장 일각에서는 과연 국내 산업 생태계가 완전히 소화할 수 있을지에 대해 우려 섞인 시각을 보내고 있다. 따라서 AIDC 사업 기회를 논하기 위해서는

과연 국내에서 필요로 하는 Computing Power, 연산 자원의 수준이 어떻게 변화할 것인지에 대한 면밀한 분석이 요구된다.

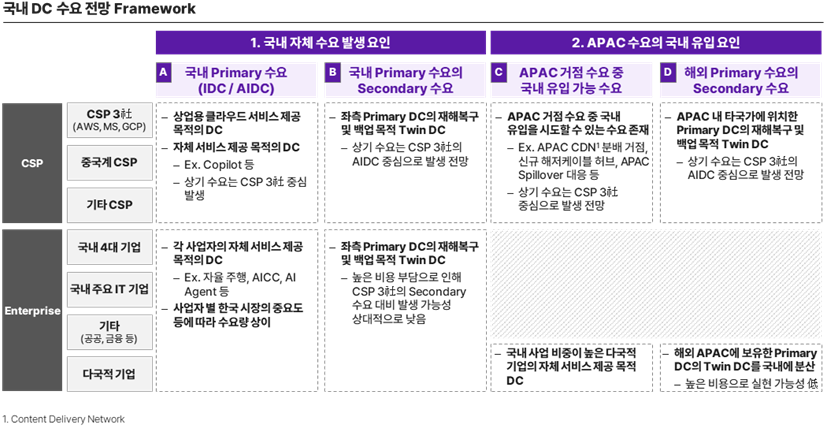

DC 수요 예측을 위해 고객 유형별 국내 자체 수요 발생 요인과 APAC 수요의 국내 유입 요인 분석 필요

AIDC의 실질적인 수요 전망을 위해서는 국내 시장 내부에서 자생적으로 발생하는 수요와 아시아·태평양(APAC) 지역의 거점 수요가 국내로 유입되는 외부 요인으로 구분할 수 있다.

국내 시장 내부에서 발생하는 핵심적인 수요는 크게 글로벌 CSP와 국내 주요 대기업·IT 기업으로 나뉜다. 먼저 AWS, MS, GCP와 같은 글로벌 CSP사가 국내 고객을 대상으로 상업용 클라우드를 안정적으로 제공하고, ‘코파일럿(Copilot)’과 같은 자사 고유의 AI 서비스를 지원하기 위해 필요한 인프라 수요가 이에 해당한다. 또한, 국내 대기업 및 주요 IT 기업들이 자체적인 AI 서비스를 제공하기 위해 필요한 데이터 센터 수요 역시 국내의 주된 수요에 해당한다.

APAC 거점 수요 중 국내 유입 가능 수요에서 AWS, MS, GCP와 같은 글로벌 CSP사는 특정 한 국가만을 위한 시설이 아니라, 아시아 전역을 아우르는 광역 단위의 데이터 센터를 운영한다. 이 데이터 센터 가운데 국내 유치를 시도할 수 있는 수요가 있는데, 예를 들어 일본이나 싱가포르 AIDC의 스필오버(Spillover) 대응 목적을 위한 데이터 센터를 국내에 유치하는 경우이다.

Secondary 수요는 Primary 데이터 센터의 재해 복구 및 Back-up 목적의 데이터 센터라고 볼 수 있다.

► 국내 AIDC 수요 유발 요인 및 유형별 분석

[국내 자체 수요]

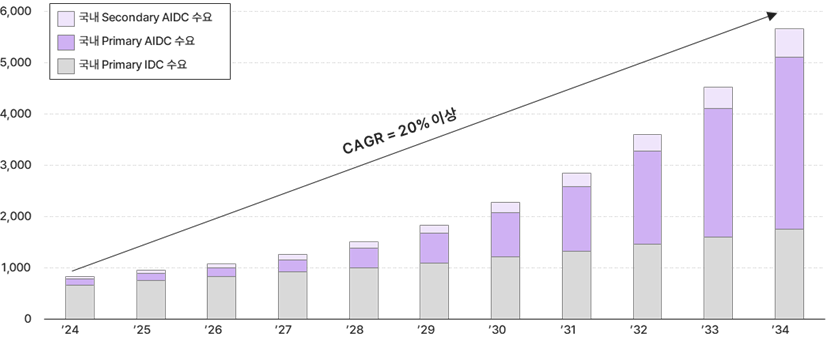

국내 자체 발생 누적 수요의 경우 ’28년 1.5GW에서 ’34년 5.7GW 수준까지 확대, 특히 Primary AIDC가 ’28년 ~ 390MW 수준에서 ’34년 3.3 ~ 3.4 GW로 가장 큰 규모 차지 전망

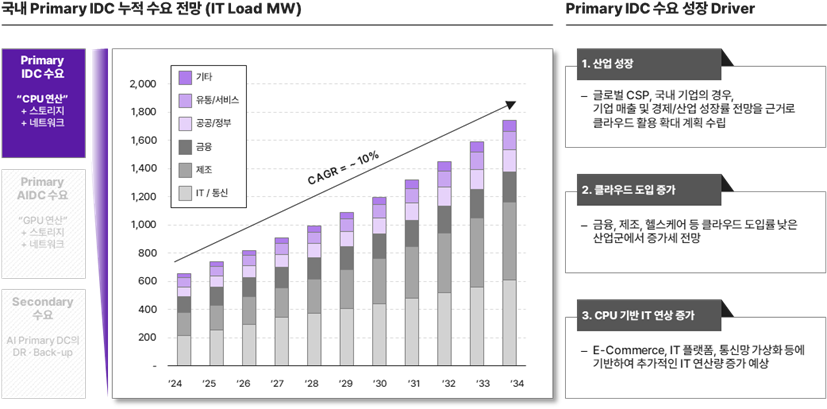

CSP사 및 국내 주요 기업들의 AI 서비스 출시 계획 및 데이터 센터 확장 계획 등을 분석한 결과, 국내에서 자체 발생하는 데이터 센터에 대한 수요는 Primary와 Secondary를 모두 합해 ’28년 1.5GW, ’34년 5.7GW 수준에 달할 것으로 전망하고 있다. 이는 연평균 20% 이상의 고성장을 지속하는 것을 의미한다. 또한 현재는 IDC에 대한 수요가 가장 크지만 Primary AIDC에 대한 수요가 약 연평균 40% 수준으로 성장하여 ’30년대 초에 IDC 수요를 추월하고 ’34년에는 국내에서 자체적으로 발생하는 DC 수요 중 가장 큰 규모를 차지할 것으로 전망된다.

► 국내 자체 DC 누적 수요 전망 (IT Load MW)

[국내 자체 수요]

국내 자체 발생 수요 중 CPU 서버 기반 Primary IDC 수요는 산업 별 클라우드 도입 확대 등에 따라 10% 내외 성장 ’24~’34 CAGR

CPU 기반 Primary IDC 수요는 ’34년까지 연평균 10% 내외의 성장세를 보일 것으로 전망된다. 기본적으로 금융, 제조, 유통/서비스와 같이 IDC를 활용하고 있는 주요 산업별 산업 규모가 증대됨에 따른 IDC 수요가 확대될 것으로 예측된다. 또한 전체 산업군에서의 클라우드 도입율 증가가 이러한 IDC 수요 확대를 가속화할 것으로 보고 있다. 마지막으로 통신망 가상화와 같이 산업별로 CPU 기반 IT 연산을 증가시키는 요인들이 IDC 수요 확대에 영향을 미칠 것으로 보고 있다.

► 국내 Primary IDC 수요 성장 동력 및 전망

[국내 자체 수요]

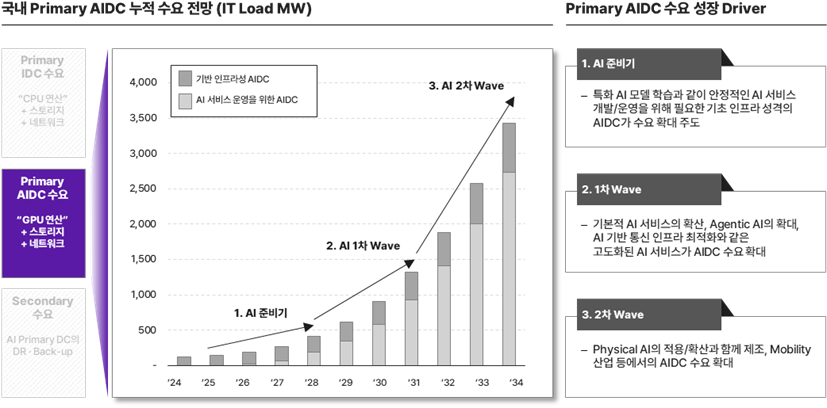

국내 자체 수요 중 Primary AI 수요는 산업별 대규모 AI 서비스 런칭/확대와 AI 서비스의 안정적 운영을 위한 인프라용 물량 증가를 통해 ’34년까지 연 평균 39.1% 고속 성장 전망

Primary AIDC 수요는 ’34년까지 연평균 40% 내외의 성장세를 보일 것으로 전망된다. Phase를 나눠서 살펴보면, AI 준비기 때는 특화 AI 모델 학습과 같이 안정적인 AI 서비스 개발/운영을 위해 필요한 기초 인프라 성격의 AIDC가 수요 확대를 주도할 것으로 전망된다. 이후에는 산업별 AI 서비스를 운영하기 위한 대규모 추론에 필요한 Computing Power에 대한 수요가 AIDC 수요 확대를 견인할 것으로 예상된다. 1차 Wave 때는 유통/서비스 산업의 추천 서비스, 금융 산업의 상담 챗봇과 같은 기본적인 AI 서비스의 확산뿐 아니라

Agentic AI의 확대, AI 기반 통신 인프라 최적화와 같은 고도화된 AI 서비스가 AIDC 수요를 확대할 것으로 예측된다. 2차 Wave때는 Physical AI의 적용/확산과 함께 제조, Mobility 산업에서의 AIDC 수요 확대가 눈에 띌 것으로 전망된다.

► 국내 Primary AIDC 수요 성장 동력 및 전망

[국내 자체 수요]

1차 Wave: 글로벌 통신사 사업 Value Chain (全)영역에 AI 도입 추진 사례

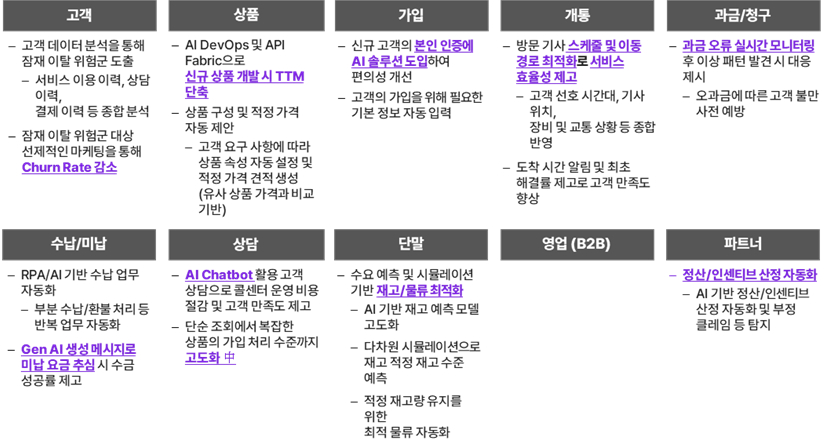

글로벌 통신사들은 이미 본인들의 사업 Value Chain 전 영역에 AI를 도입함으로써 운영 효율성을 높이고 대고객 경쟁력을 강화하는 작업을 적극 추진하고 있다. T-Mobile과 같은 사업자는 고객 이탈의 위험을 미리 감지하고 맞춤형 고객 관리를 실행할 수 있는 AI 예측 모델을 도입 및 활용 중에 있다. 이를 통해 역대 최저 수준의 고객 이탈률(Churn Rate)을 달성했다. 오스트리아 통신사인 ‘A1’은 청구 오류를 사전에 감지할 수 있는 AI Billing System을 도입함으로써 청구 오류를 80% 이상 감소시켰고, 청구 관련 콜센터 문의도 60% 이상 감소시켰다. 캐나다의 ‘TELUS’의 경우에는 미납 고객 발생 시 추심 프로세스를 자동화하는 AI 솔루션을 도입하여 불필요한 인력 소요 발생을 최소화했다. 또한, 단순 실수 고객인지 악성 미납 고객인지에 따라 고객에게 전달되는 메시지를 최적화(Tailoring)함으로써 단순 실수 고객이 추심 과정에서 느낄 수 있는 불쾌감까지 최소화했다.

이와 같이 사업 운영에 필요한 맞춤화된 기능별 AI 서비스가 도입되고 있으며, 그 활용 수준에 따라 기업의 경쟁력을 결정되고 이는 AIDC의 수요 증대 요인으로 작용할 것으로 보고 있다.

► 글로벌 선도 통신사 BSS 도메인 별 AI 도입/활용 케이스

[국내 자체 수요]

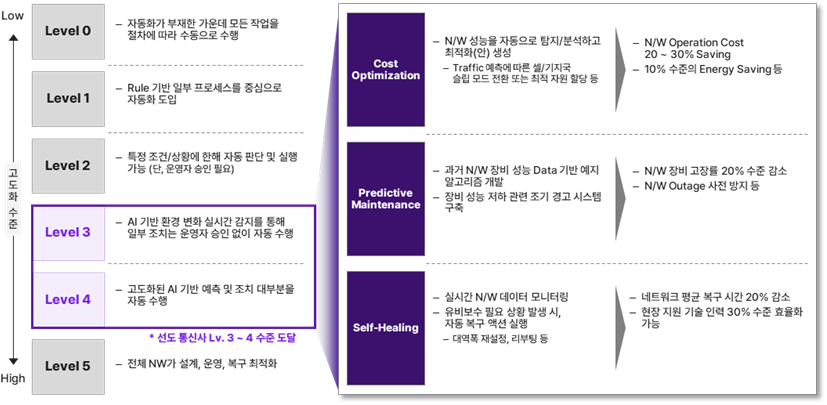

1차 Wave: 글로벌 통신사 AI 기반 인프라 운영 효율화 추진 사례

인프라의 구축에 필요한 막대한 비용을 절감하고 운영 효율성을 높이는데 AI가 사용된다면, 이는 더욱 강력한 AIDC 수요 증대 요인이 될 것이다. 글로벌 통신사들은 AI 기반 네트워크 운영을 자동화 및 효율화하는 Autonomous Network을 적극 추진하고 있다. ‘NTT Docomo’는 AI를 활용해 Traffic을 분석하고 이에 기반한 네트워크 기지국 단위의 성능 조절을 최적화하여 연간 20 ~ 30% 수준의 네트워크 운영비를 절감하고 있다. ‘Vodafone’은 ‘Google’과의 협력을 통해 유럽 전역에 산재되어 있는 네트워크 장비에 대한 예지보전 시스템을 구축하여 장비 고장율을 20% 수준까지 감소시켰다. 또한, 고장 접수부터 수리 완료까지 소요되는 시간 또한 25% 감소시켰다. ‘AT&T’는 ‘Ericsson’와의 협력을 통해 네트워크 운영에 필요한 구성 요소 등을 Ontology화하여 디지털 트윈의 형태로 구현했다. 이를 통해 네트워크에 이상 유무를 선제적으로 탐지하고 필요 시, AI 기반 자동 복구 액션을 실행하는 Self Healing 기능을 도입했다.

► AI 기반 Autonomous Network 발전 추진

[국내 자체 수요]

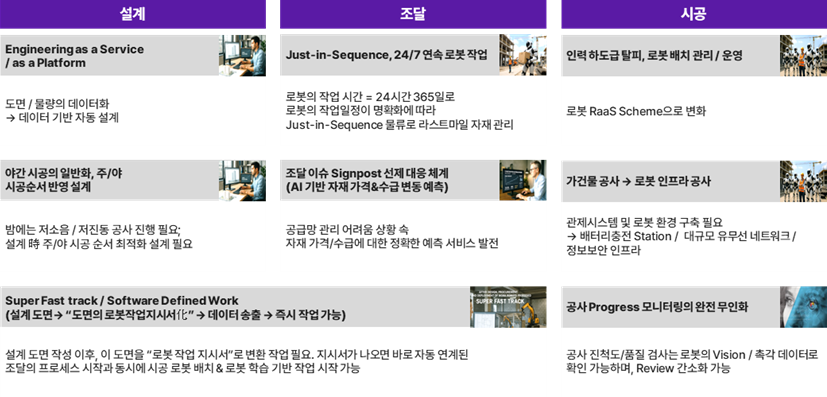

2차 Wave: Physical AI 등 도입을 통한 건설 산업 혁신 계획

Physical AI의 활성화가 AIDC 시장 수요를 견인하는 2차 Wave 때는 건설업, 제조업, Mobility 산업 등에서의 수요가 눈에 띄게 확대될 것이다. 실제로 AI와는 다소 거리가 멀어 보이는 건설업의 경우에도 AI, 휴머노이드(Humanoid) 등을 활용해 산업 자체를 혁신하려는 시도가 나타나고 있다. 과거 도면에 의존하던 방식에서 벗어나 AI가 다양한 설계 옵션을 자동으로 생성한다. 최적의 도면이 결정되면 AI는 이를 바탕으로 로봇이 수행할 상세 작업 지시서로 즉시 변환한다. 생성된 작업 지시서에 따라 건설 자재의 구매와 조달 프로세스가 자동으로 시작됨과 동시에, 현장에 투입될 시공 로봇은 해당 공정에 필요한 맞춤형 학습을 진행한다. 로봇을 통해 365일 24시간 쉬지 않는 조달 및 시공 체계가 구현된다. 공사 진척도나 품질에 대한 검사 역시 로봇의 시각(Vision) 및 촉각 데이터를 활용하여 인간보다 정밀하게 수행된다. 이와 같은 Physical AI가 본격적으로 적용되면서 AIDC 수요에 대한 2차 Wave가 일어날 것으로 전망된다.

► AI 기반 Software Defined Construction

[국내 자체 수요]

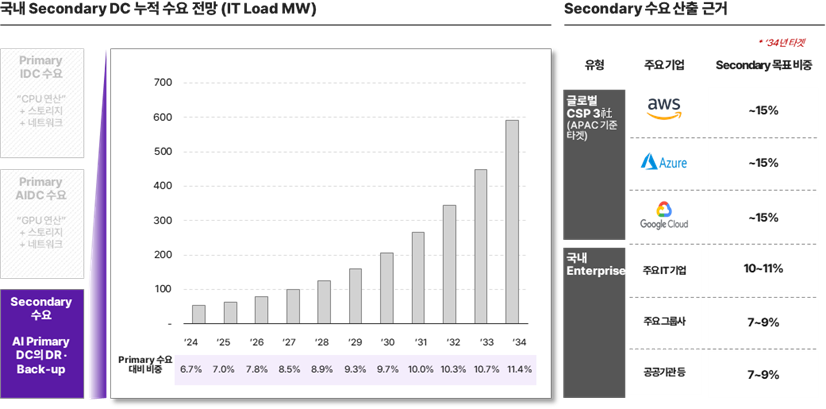

국내 Secondary DC 수요는 국내 Primary DC 수요 증가와 주요 DC 사업자들의 Secondary DC 비중 목표치를 기반으로 도출 → ’34년까지 약 600MW 수준 확대 예상

국내의 경우 아직 Primary 대비 Secondary 데이터 센터 비중이 높은 수준은 아니다. 그만큼 Primary 데이터 센터에 예상치 못한 장애가 발생했을 경우, 잠재적 위험에 노출될 가능성이 높다는 것을 의미한다. 글로벌 CSP 3사의 기준을 그대로 따라가지는 못하겠지만, 국내 주요 기업들도 AIDC의 중요도가 증대되는 만큼 Secondary 데이터 센터 비중을 높여갈 것으로 예상된다. 이에 따라 현재 100MW가 되지 않는 Secondary 데이터 센터 수요 또한 ’34년에는 약 600MW 수준까지 확대될 것으로 전망된다.

► 국내 Secondary 데이터 센터(DC) 수요 현황 및 전망

[국내 자체 수요]

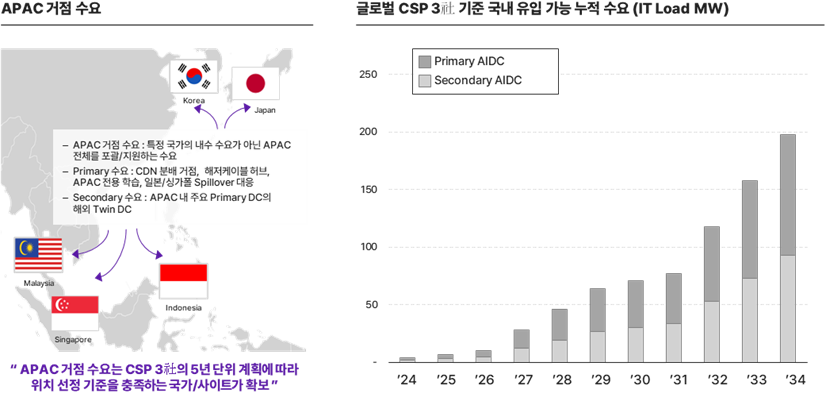

CSP 3社의 APAC 거점 수요 중 국내 유입 가능성이 있는 AIDC 누적 물량은 보수적으로 산정 시 ’28년 기준 50MW, ’34년 기준 약 200MW 수준임

국내 자체 발생 수요와 마찬가지로 APAC 거점 수요 역시 Primary와 Secondary 수요로 나눠 볼 수 있다.

Primary 수요는 콘텐츠 전송 네트워크(CDN, Contents Delivery Network) 의 분배 거점 역할을 수행하거나 일본/싱가포르의 스필오버(Spillover)를 대응하기 위해 운영되는 APAC 거점 AIDC에 대한 수요이다. Secondary 수요는 APAC 내 주요 Primary AIDC의 데이터를 Back-up하는 Twin 데이터 센터 개념의 수요를 말한다. CSP 3사는 향후 5개년 계획을 수립하고 매년 APAC 거점 데이터 센터가 위치할 국가 및 지역을 선별하는 작업을 진행하는데 Primary와 Secondary에 따라서 선정 기준이 다르다.

Primary 데이터 센터의 경우, 현지 수요의 성장성, 전력 인프라의 확장성 및 안정성, 데이터 규제 강도가 중요한 선정 기준이다. Secondary 데이터 센터는 건설/운영비용과 Primary 데이터 센터와의 물리적 거리가 우선 기준이다. 전력 및 통신 인프라가 우수하고 해저케이블 등으로 APAC 내 타 국가에 위치한 Primary 데이터 센터와의 연결성 측면에서 강점이 존재하는 우리나라의 경우, 점차 APAC 거점 DC의 국내 유치가 활발해질 것으로 전망된다.

► 글로벌 CSP의 APAC 거점 수요 현황

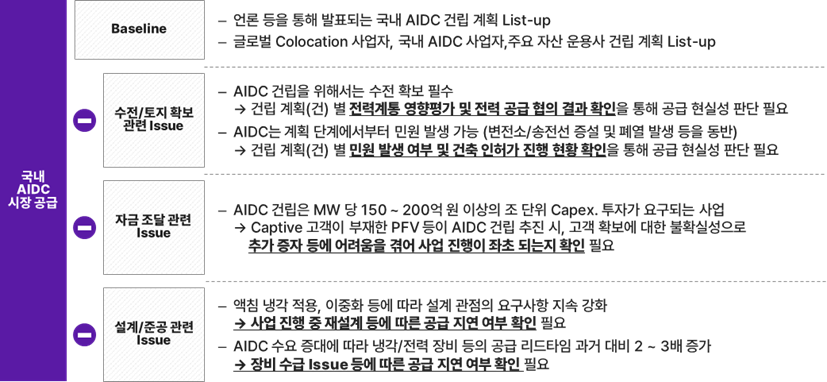

AIDC 수요 증가 전망과 함께 공급 과잉에 대한 우려가 있으나 실제 구축/운영까지는 다양한 Hurdle 존재, 공급 가능 물량에 대해서도 현실적인 전망 필요

최근 AIDC 건립 계획이 잇따라 발표됨에 따라 시장 일각에서는 수십, 수백 GW에 달하는 과잉 공급 가능성을 우려하고 있다. 그러나 AIDC는 계획 수립부터 실제 운영에 이르기까지 고도의 진입 장벽과 변수가 존재한다. 따라서 단순한 발표 수치보다는 실질적인 완공 가능성을 결정짓는 현실적인 제약 요인들을 면밀히 검토하여 공급 물량을 전망해야 한다.

가장 대표적인 허들(Hurdle)은 수전이다. AIDC는 소위 전기 먹는 하마라고 불릴 만큼 전력 소비량이 어마어마하다. AIDC 건립이 지역 사회의 전력 수급에 미치는 영향력이 큰 만큼 전력 계통 영향 평가 및 전력 공급 협의를 우선 마쳐야만 1차적인 허들은 넘었다고 볼 수 있을 것이다. 또한, 자금 조달도 중요한 변수다. AIDC는 MW 당 150~200억 원 이상의 자본적 지출(Capex, Capital Expenditures)이 발생하는 조 단위 사업이다. Captive 고객, Track Record가 부재한 재무적 투자자 등이 AIDC 건립 추진 시, 고객 확보에 대한 불확실성으로 추가 증자 등에 어려움을 겪어 사업 진행이 좌초될 위험이 존재한다. 마지막으로 준공 과정에서도 허들이 존재한다. 전세계적으로 AIDC 건설 붐이 일면서 냉각 및 전력 장비 등의 공급 리드타임이 과거 대비 2~3배 이상 증가하였다. 모듈화 공법 도입 등을 통해 건립 지연을 최소화하려는 노력이 이어지고 있으나, 원천적인 장비 수급 이슈는 여전히 계획된 시점에 실제 공급이 이루어지지 못하게 하는 결정적인 요인이다.

► AIDC 시장 공급 분석 Approach

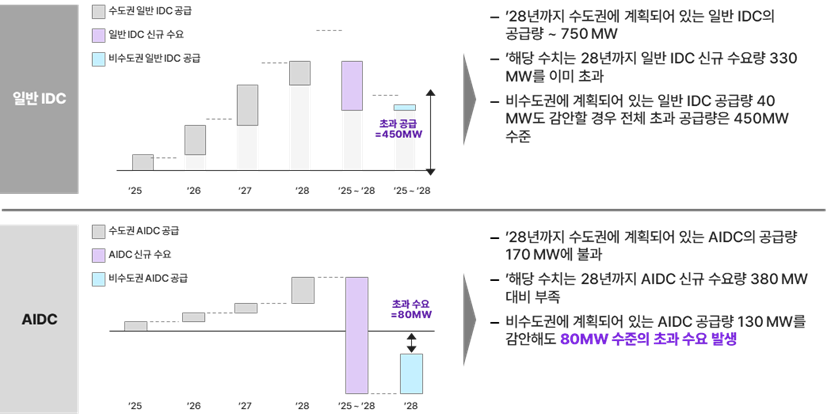

’28년 기준 IDC는 초과 공급 + 수도권 선호 현상 지속 반면 AIDC는 초과 수요 발생하면서 수도권 선호 현상에 변화 전망

’28년까지의 국내 IDC와 AIDC의 수급 현황을 살펴보면, IDC는 ’28년까지 공급 초과가 AIDC는 공급 부족이 예상된다. 단, 현 시점에서 AIDC의 수요가 초과될 것이라는 점이 AIDC를 건립하기만 하면 사업성이 보장된다는 것을 의미하는 것은 아니다. 사업자들이 신규 AIDC 공급 계획을 발 빠르게 수립 및 실현해 수요-공급 간 불균형이 정상화될 가능성도 있으며, 기술적 Requirements를 충족하지 못하는 AIDC의 경우에는 수급이 불균형한 가운데서도 고객을 유치하기가 쉽지 않을 것이다. 이에 커니는 AIDC 초과 수요에 대한 의미를 DC 고객들이 오랫동안 갖고 있던 인식을 변화시키는 계기로 보고 있다. 오랫동안 고객들은 Latency를 이유로 기업들이 밀집되어 있는 수도권만을 DC의 입지로 선호하는 경향이 매우 강했다. AIDC 초과 수요가 예상되면서, 또한 수도권에서는 수전 확보가 쉽지 않고 고객들은 비수도권에 위치한 AIDC를 찾을 수밖에 없는 상황이다. 특히, AIDC 초기 수요가 상대적으로 Latency에 대한 민감도가 높지 않은 학습 목적의 AIDC이기 때문에 비수도권 AIDC가 활성화되는 계기가 될 것이라고 판단한다.

► DC 유형 별 수요 vs 공급 분석 (단위: IT Load MW)

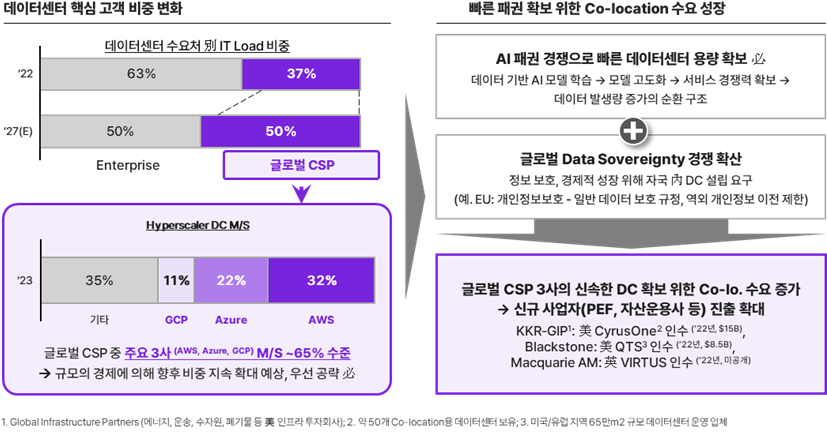

글로벌 CSP 3社는 Co-location 통한 AIDC 글로벌 확장 움직임 강화, AIDC 사업 모델로 Co-location의 중요도가 여전히 높을 것으로 전망

AIDC 사업의 가장 일반적인 비즈니스 모델은 Co-location이다. 이는 데이터 센터 전문 사업자가 안정적인 운영을 위한 공간, 전력, 냉각 설비 등 핵심 인프라를 구축하여 제공하고, 고객사는 해당 공간을 임차하여 자신들의 서버와 GPU 장비를 설치 및 운용하는 방식을 의미한다. AI 시장 선점을 위해 경쟁하고 있는 글로벌 빅테크사의 경우, 자체적으로 건립하는 DC만으로는 경쟁력 확보의 신속성 측면에서 약점이 될 수 있다. 이에 글로벌 빅테크사들도 Co-location 방식을 적극적으로 활용하여 DC 확보를 추진하고 있으며, 사모펀드(PE)와 같은 재무적 투자자들도 AIDC 시장에 진입하는 모습을 보이고 있다.

► DC 핵심 고객 변화에 따른 Co-location의 중요도 증가

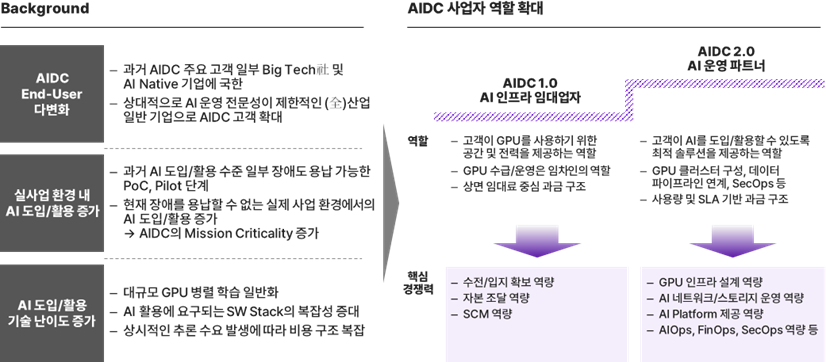

AI 수요 대중화 등에 따라 AIDC 사업자의 역할은 GPU 사용을 위한 공간/전력 단순 제공에서 실제 사업 환경 내 AI 도입/활용을 가능하게 하는 최적 솔루션 제공으로 점진적 확대 전망

AIDC 사업자의 역할은 중장기적으로 단순한 공간과 전력을 제공하는 수준을 넘어, 고객의 실질적인 AI 도입과 활용을 가능하게 하는 '종합 서비스 제공자'로 확대될 전망이다.

이와 같은 변화를 야기하는 요인으로는 첫번째, AIDC End-User가 다변화 및 대중화된다는 점이 있다. 과거에는 AI 전문성을 보유한 빅테크나 일부 스타트업이 주 고객이었으나, 앞으로는 내부 운영 역량이 부족한 일반 기업들도 경쟁력 강화를 위해 AI 서비스를 도입해야 한다. 이에 따라 전문적인 운영 지원을 필요로 하는 엔드유저(End-User)층이 대폭 넓어지고 있다. 두번째는 AI의 도입 및 활용 수준이 고도화되고 있다는 점이다. 과거 PoC나 파일럿 테스트 단계에서는 일부 장애가 용인되었으나, 현재는 실제 비즈니스 환경에서 무중단 운영이 필수적이다. 서비스의 안정성과 실시간성이 강조되면서 그만큼 높은 수준의 운영 전문성이 요구되고 있다. 마지막으로는 AI 기술 발달과 함께 AI 도입 및 활용을 위한 기술 난이도가 더욱 증가되고 있다는 점이다. 대규모 GPU 병렬 학습이 일반화되고 있으며, AI 활용에 요구되는 SW Stack의 복잡성도 커지고 있다. 또한, 상시적인 추론 수요 발생에 따라 AIDC 비용 구조도 복잡해지고 있는 상황이다.

이와 같은 점들을 종합적으로 고려해보면, AIDC 사업자의 역할이 과거 상면을 임대하는 부동산 사업자와 같은 역할에서 고객이 원하는 AI 서비스를 개발/운영할 수 있도록 최적의 솔루션을 종합적으로 제공하는 ‘AI 운영 파트너’와 같은 역할로 진화할 것으로 전망된다. 이를 역량 관점에서 생각해보면, 수전/입지 확보 역량, 자본 조달 역량 등은 여전히 중요할 것이고, 그 외 GPU 인프라 설계 역량, AI 네트워크 운영 역량, AIOps, FinOps와 같은 역량들이 추가적으로 요구된다고 볼 수 있다.

► AIDC 업의 본질 변화

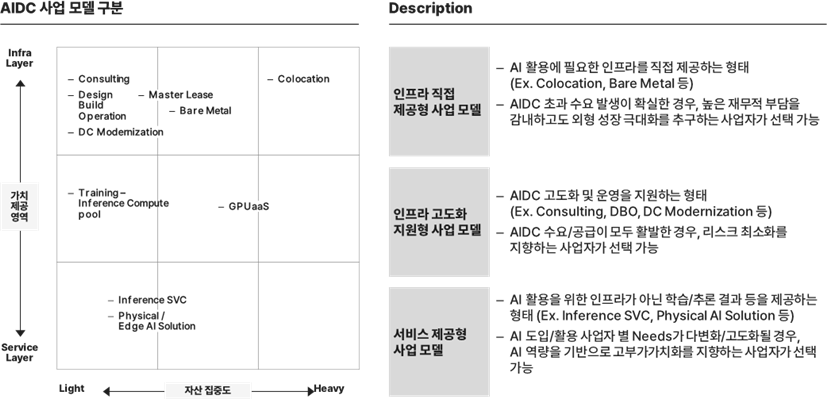

이에 따라, AIDC 사업 모델은 전통적인 인프라 직접 제공형에서 인프라 고도화 지원형, 서비스 제공형 등으로 다변화/고도화될 것으로 전망됨

AIDC 사업자의 역할 진화는 곧 AIDC 사업 모델이 다변화 및 고도화됨을 의미한다. Co-location 비즈니스 모델은 조 단위의 막대한 자본이 투입되는 자산 집약형(Asst Heavy) 모델이며 시장의 수급 변화에 따른 리스크를 사업자가 직접 감수해야 한다는 특징이 있다. 반면, AIDC 전문성이 상대적으로 부족한 이들을 대상으로 Design, Build, Operation을 제공하는 DBO 사업과 같이 자산 경량화(Asset Light) 모델을 전개할 수도 있다. 서비스 제공형 사업 모델의 경우, 연산 자원을 제공하는 GPUaaS를 넘어 학습 또는 추론 결과를 제공하는 Inference SVC, Physical AI Solution 등의 사업 모델도 활성화될 것으로 전망된다.

► AIDC 사업 모델 다변화 및 고도화

AIDC는 단순한 Capex. 항목이 아닌 여러 사업 모델을 담을 수 있는 플랫폼임

AIDC는 현대 AI 서비스를 구현하고 유지하기 위한 대체 불가능한 필수 인프라이다. 인류의 기술 발전 단계가 AI 등장 이전으로 역행하지 않는 한, AIDC 수요는 일시적인 유행을 넘어 장기적이고 지속적으로 증가할 것으로 전망된다.

AIDC의 확산은 새로운 산업 생태계를 창출하고 있다. Value Chain 관점의 설계, 건축, 시설 및 IT 인프라 사업자에게 AIDC는 새로운 사업 기회이며, AIDC 건립 및 운영하는 과정에서 축적된 고도의 기술적 경험과 운영 노하우는 그 자체로 강력한 자산이 되고 있으며, 이를 기반으로 새로운 사업 기회들이 파생되고 있다. 이러한 사업 기회를 실현하기 위해 AIDC를 다양한 사업 모델을 담을 수 있는 플랫폼으로 바라보고 접근하는 것이 필요한 시점이다.

► AIDC Business Model Universe

4. Discussion

본 포럼 주제와 관련한 핵심 질문은 다음과 같이 정리할 수 있다.

❶ AIDC 투자, 지금은 빠른 것인가? 아니면 늦은 것인가?

❷ 비수도권 AIDC는 현실적인 선택인가?

❸ 기존 IDC는 AIDC로 전환 가능한 것인가?

❹ AIDC에서 가장 많이 실패하는 지점은 어디인가?

❺ 한국이 AIDC 경쟁에서 뒤처질 경우, AI 산업 전반에 어떤 영향을 미칠 것인가?

❶ AIDC 투자, 지금은 빠른 것인가? 아니면 늦은 것인가?

최근 AIDC에 대한 투자와 사업화 논의가 활발히 진행되고 있으나, AIDC는 수요가 발생한 시점에 즉각적으로 대응할 수 있는 단기성 사업이 아니다. 통상적으로 AIDC 건립에는 최소 2년에서 3년 이상의 기간이 소요되므로, 현재 시점의 투자 여부 결정보다 중요한 것은 미래 수요를 수용할 수 있는 기반이 얼마나 준비되어 있느냐는 점이다.

❷ 비수도권 AIDC는 현실적인 선택인가?

비수도권 AIDC 구축은 현실적인 대안을 넘어 필연적인 선택이 되고 있다. 한국은 전반적으로 전력이 부족한 국가는 아니나, 비수도권과 비교했을 때 수도권의 전력 공급 상황은 매우 타이트한 실정이다. 특히 AIDC 수요 초기에는 학습 목적의 대규모 센터가 시장을 주도할 가능성이 높은데, 이러한 학습 목적의 AIDC는 통신 지연 시간(Latency)보다 대규모 전력을 얼마나 안정적으로 확보하고 확장할 수 있는지가 입지 선택의 핵심 요소가 된다.

이러한 맥락에서 과거 일반 IDC 시장에서는 주목받지 못했던 울산이나 부산 같은 지역들이 AIDC의 새로운 입지로 각광받으며 관련 건립 사업이 활발히 추진되고 있다. 이는 단순히 수도권과 비수도권의 지리적 위치를 논하기보다, 고객의 요구사항을 얼마나 충족할 수 있느냐의 문제로 접근해야 한다. 즉, 수도권에서 멀리 떨어져 있더라도 해당 입지의 특성에 맞춰 어떤 형태의 센터를 운영하고 어떤 서비스를 제공할 준비가 되어 있는지가 더 중요한 것이다.

이러한 현상은 글로벌 시장에서도 공통적으로 나타나고 있다. 세계에서 데이터 센터가 가장 밀집된 미국 버지니아주 역시 최근 전력 부족과 부지 고갈 문제로 인해 대규모 AIDC를 짓기에 한계에 부딪혔으며, 그 대안으로 조지아주 애틀랜타나 텍사스 선벨트 지역 등이 급부상하고 있다. 수도권과 비수도권의 거리가 수백 킬로미터인 한국과 달리, 버지니아에서 텍사스까지는 수천 마일에 달함에도 불구하고 대규모 단지가 조성되는 것은 거리 그 자체보다 해당 거점에서 어떠한 서비스를 최적으로 운영할 것인가가 더 본질적인 부분인 것이다.

❸ 기존 IDC는 AIDC로 전환 가능한 것인가?

기존 IDC를 AIDC로 전환하는 레트로핏(Retrofit)은 이론적으로 가능하나, 기술적·인프라적 제약으로 인해 전면적인 전환이 쉽지 않은 과제이다. AIDC는 막대한 전력을 소모하는데, 기존 IDC가 밀집된 서울 근교나 수도권 지역은 전력 용량을 추가로 확보하는 것이 거의 불가능에 가깝기 때문이다. 또한 AIDC 가동 시 발생하는 고발열을 제어하기 위해 새로운 냉각 시스템이 필수적으로 도입되어야 하며, 이는 기존 설계와는 완전히 다른 구조적 변화를 요구한다.

또한, AIDC로 전환하기 위해서는 기존 대비 2배 이상의 하중을 견딜 수 있는 건물 구조와 약 2배 가까이 높은 서버 룸 층고가 확보되어야 한다. 때문에 레트로핏 공정이 용이하다고 판단하기는 어렵다. 그럼에도 불구하고, 전체를 대규모 AIDC로 바꾸기보다는 특정 용도의 엣지(Edge) 센터로 활용하거나, 소규모 파일럿 테스트를 수행할 수 있는 수준의 AIDC로 전환하여 운영하는 방식은 충분히 실현 가능한 대안이 될 수 있다.

❹ AIDC에서 가장 많이 실패하는 지점은 어디인가?

AIDC 사업 추진 시 직면하게 되는 전통적인 허들은 초기 단계에서 전력 확보가 완료된 것으로 판단했더라도 실제 준비 과정에서 전력 품질, 이중화 구현, 향후 증설 가능성 등의 한계에 부딪히는 경우다. 또한, 일부 지역의 민원 발생으로 인해 인허가 단계에서 사업이 지연되거나 무산되는 사례도 리스크 요인이다. 아울러 막대한 자본 지출(CAPEX)이 요구되는 사업 특성상, 초기 예상과 달리 고객 확보의 가시성을 증명하지 못할 경우 추가 투자 유치에 어려움을 겪으며 사업이 좌초될 위험이 존재한다.

이러한 전통적 요인을 넘어 향후 AIDC 사업의 성패를 가를 새로운 허들은 ‘AIDC 운영 역량'의 확보 여부이다. 과거 데이터 센터 사업자가 부동산 임대업 중심의 역할을 수행했다면, 미래의 AIDC 사업자는 고객의 AI 운영을 지원하는 종합 파트너사로서 기능해야 한다. 고객은 단순히 상면만을 제공하는 사업자가 아니라, 다양한 부가 서비스를 종합적으로 제공할 수 있는 AIDC를 선택할 가능성이 매우 높기 때문이다. 현재 시장에서는 토지나 전력원에 대한 접근성, 또는 대규모 투자 유치 능력만을 신뢰하여 AI 운영 역량에 대한 깊은 고민 없이 사업 계획을 수립하는 경우가 종종 발견된다. 그러나 이러한 사업자들의 경우 고도의 AI 운영 전문성을 갖춘 적합한 파트너사를 확보하지 못한다면, 향후 AIDC 사업을 추진하고 경쟁력을 유지하는 데 있어 과거보다 훨씬 더 큰 어려움에 직면하게 될 것으로 전망된다.

❺ 한국이 AIDC 경쟁에서 뒤처질 경우, AI 산업 전반에 어떤 영향을 미칠 것인가?

AIDC는 AI 서비스를 구현하기 위해 필수적 요소로, 국내에 자체적인 AIDC 기반이 부재할 경우 전 산업군이 심각한 타격을 받게 된다. 특히, 제조 현장에서 휴머노이드를 활용해 인력을 대체하는 것과 같은 고도화된 AI 서비스를 자체적으로 개발하여 운영할 수 없게 되며, 이는 결국 막대한 비용을 지불하고 외산 기술에 의존해야 하는 결과로 이어진다. 더욱 본질적인 문제는 AI의 의사결정 논리와 기준을 형성하는 학습 데이터에 있다. AI 모델이 어떠한 데이터를 바탕으로 학습되었는가는 매우 중요한 요소인데, 국내에 AIDC 인프라가 갖춰지지 않아 우리만의 데이터로 학습을 진행하지 못할 경우, 외산 파운데이션 모델이나 거대언어모델(LLM)을 그대로 도입해 사용할 수밖에 없다. 이 경우 해당 AI 모델들이 한국 고유의 정서나 역사적 맥락, 사회적 가치관을 충분히 반영하지 못함으로써 발생하는 부작용이 상당할 것으로 예상된다.