팬데믹 이후 은행의 디지털 채널을 선택하는 고객들이 늘고 있지만, 많은 고객들은 영업점의 대면 상호작용으로 다시 돌아갔다. 유럽 Retail Banking Radar 2023에 따르면, 여전히 다양한 계층의 고객들이 오프라인 뱅킹을 통한 대면 상호작용을 원하고 있다. 시중 은행은 우수한 디지털 역량과 개인화된 조언을 제공하는 대면 상호 작용을 모두 갖춘 채널 균형 전략을 통해 경쟁우위를 확보해야 한다. 고객의 변화하는 행동과 은행의 적응 전략에 대해 알아보자.

1. 은행 거래 소비자의 채널 이용 비중 변화

디지털 채널 고객 증가세의 감속과 아날로그 채널로의 복귀

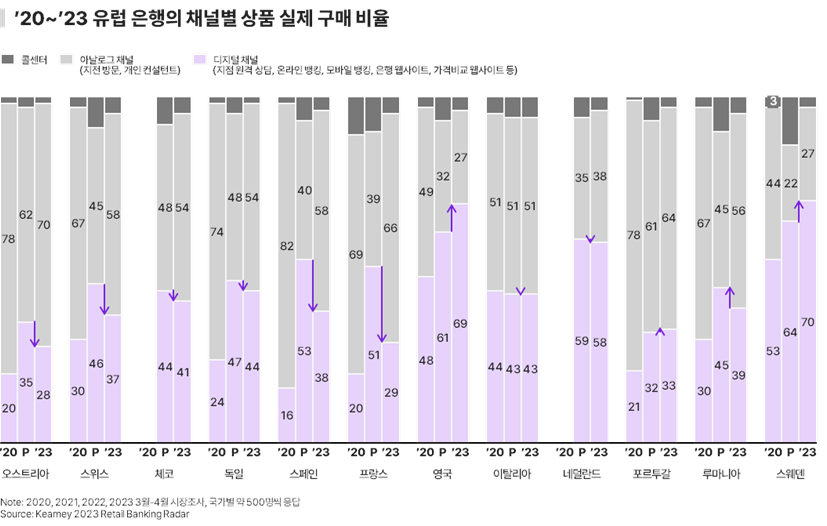

팬데믹 기간동안 디지털 채널 이용 대폭 증가했으나, 최근 감소세

2020년부터 현재까지 대부분의 유럽 국가에서 은행 상품 구매를 위한 디지털 채널 이용이 늘었다. 특히, 스페인은 16%에서 38%, 영국은 48%에서 69%로 크게 늘었다. 그러나, 팬데믹 절정기였던 2021년과 비교하면 감소하고 있는 추세이다. 예를 들어 프랑스에서는 절정기에 모든 은행 상품 구매의 절반 이상(51%)이 디지털 채널을 통해 이루어졌지만, 2023년 현재 29%까지 감소했다.

디지털 채널의 주요 이용 목적 및 구매 상품

주로 조사 목적으로 이용, 구매는 입출금 및 저축 상품 위주

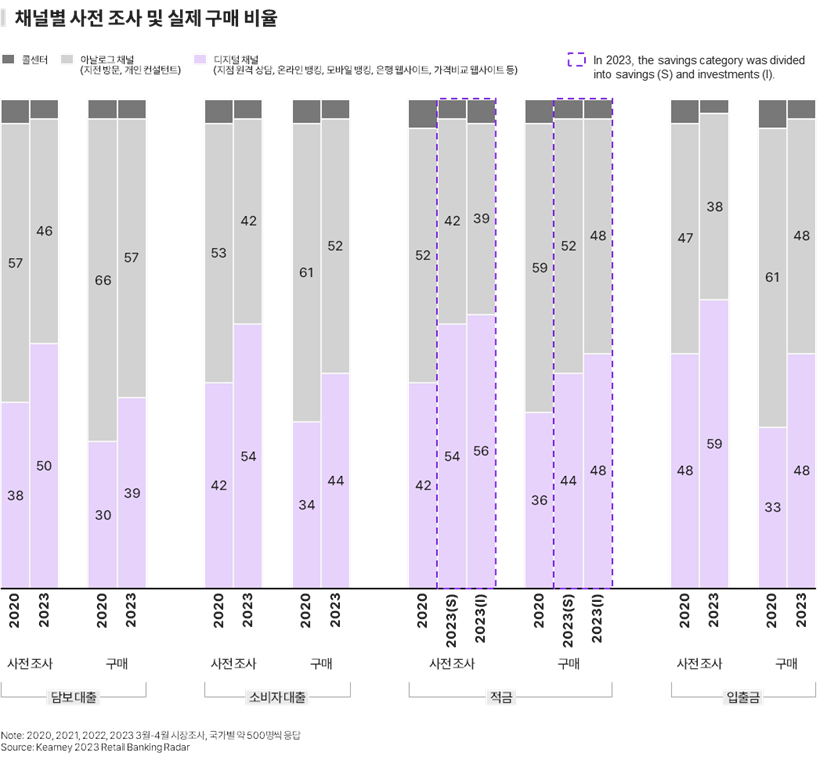

디지털 채널은 실제 구매보다 구매 전 상품 조사에 더 자주 이용된다. 포르투갈의 경우, 고객의 54%가 디지털 채널에서 은행 상품을 조사하는 반면, 실제 구매 비율은 33%로 더 적었다.

디지털 채널에서 자주 구매하는 제품 순위는 입출금과 저축 상품이 48%로 가장 높았으며, 담보 대출 상품이 39%로 가장 낮았다. 상품의 개념이 복잡할수록 디지털 채널에서 고객의 상품 이해도와 거래 신뢰성이 낮아지는 것이 그 이유이다.

2. 소비자의 다양한 채널 선호도 및 각 채널 균형의 필요성

디지털 채널별 소비자 이용 비중

은행 자체 뱅킹을 주로 이용, 원격 커뮤니케이션으로도 상품 구매

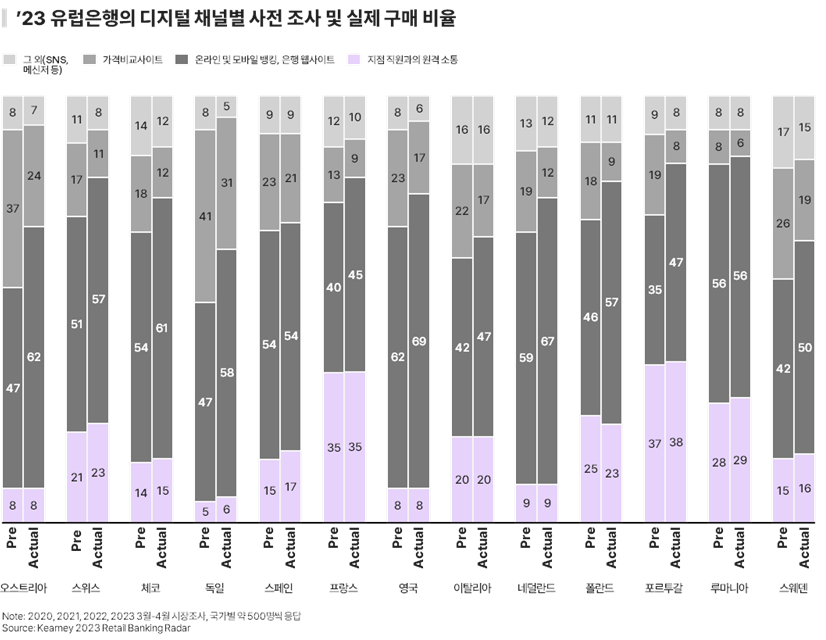

디지털 채널로 은행 거래를 하는 유럽 소비자의 절반이 온라인 및 모바일 뱅킹 이용을 가장 선호한다. 특히, 영국과 네덜란드의 경우 디지털 채널을 통한 상품 구매의 65% 이상이 온라인 및 모바일 뱅킹에서 이루어졌다.

또한 복잡한 상품일수록, 지점 직원 원격 커뮤니케이션의 이용 비중이 높다. 프랑스에서는 디지털 채널 이용 소비자의 40%가 투자상품을 조사할 때, 지점 직원과의 원격 연결을 이용한다.

가격비교 플랫폼은 구매 전 조사 목적으로 많이 이용한다. 독일과 오스트리아의 경우 디지털 이용 소비자 40%가 상품 구매 전 가격비교 웹사이트를 방문한다.

채널 이용 방식 3가지와 각 채널 균형의 필요성

고객과의 상호작용을 높이려면 모든 채널의 수용이 필요

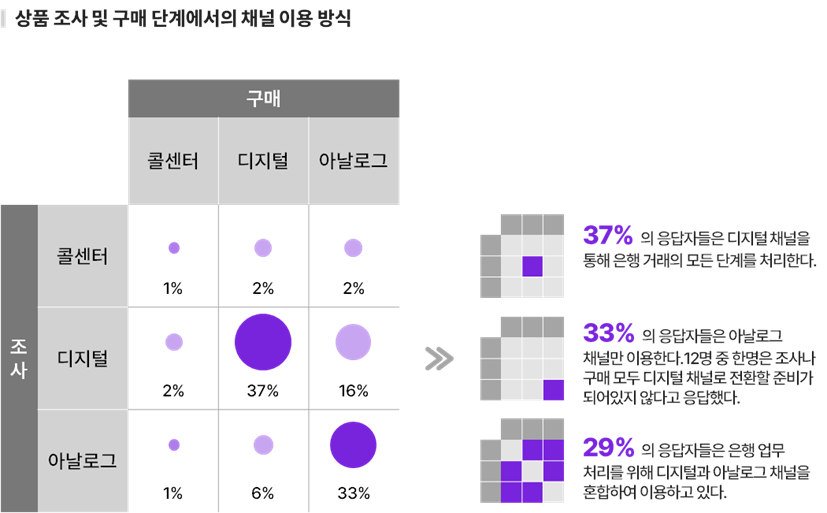

소비자의 채널 이용 방식은 크게 디지털 채널 전용 방식, 아날로그 채널 전용 방식, 옴니 채널(채널 혼합형) 방식 3가지로 나눌 수 있다. 각각의 비중이 거의 비슷해, 모든 채널을 균형 있게 유지하는 것이 필요하다.

1) 디지털 채널 전용 방식: 구매 전 조사부터 신청, 상품 계약, 최종 서명까지 은행 직원의 개입없이 디지털로만 이루어진다. 전체 은행 거래의 37%를 차지한다.

2) 아날로그 채널 전용 방식: 거래의 모든 단계가 영업점 방문 또는 개인 재무설계사를 통해 이루어진다. 전체의 33%를 차지한다.

3) 옴니채널(채널 혼합형) 방식: 디지털 또는 아날로그 중 한 채널에서 조사를 시작하고 다른 채널에서 구매를 완료한다. 전체 거래의 29%를 차지한다.

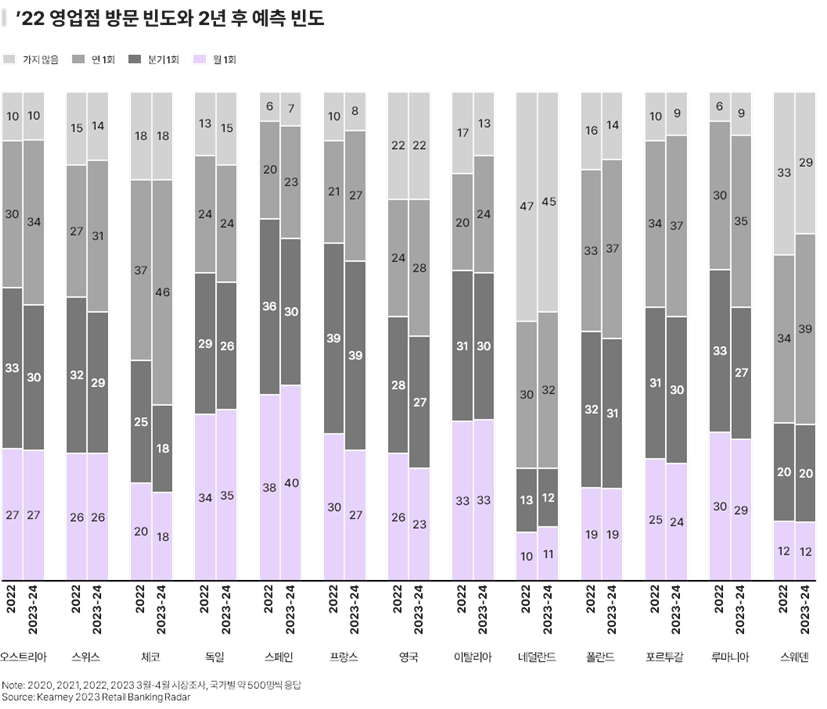

아날로그 채널 이용 비중과 영업점의 중요성

2022년 소비자 55%가 분기 1회 방문, 맞춤 응대와 신뢰성 때문

오프라인 영업점은 많은 유럽 소비자에게 여전히 중요한 역할을 한다. 특히, 스페인, 독일, 이탈리아 소비자의 1/3이 한달에 1회 지점을 방문한다. 응답자들은 향후 2년 간은 행동이 크게 바뀌지 않을 것이라고 답했으며, 영업점 이용객 중 12명 중 1명은 아직 디지털 채널로 전환할 준비가 되지 않았다고 답했다.

고객들이 영업점을 선택하는 주된 이유는 ‘개인 맞춤 응대’와 ‘인간적인 상호작용’, ‘거래 신뢰성’ 때문이다. 또한, 은행이 더 많은 소비자들을 디지털 채널로 유도하기 위해서는 맞춤 응대와 인간적 상호작용, 신뢰성을 높이는 것 외에도 ‘금전적인 이익’ ‘더 쉽고 간편한 앱 구성’, ‘더 나은 온라인 서비스’ 등에도 신경써야 한다.

3. 디지털‧아날로그 채널 균형을 위한 전략

옴니 채널 전략은 필수

디지털 역량과 개인 맞춤형 오프라인 상호작용 역량을 결합해, 경쟁 우위를 확보해야 한다.

업무체제 전환에 초점을 둔 영업점 혁신

고부가가치 업무 집중, 직원 업스킬링, 소비자 디지털 채널 전환 지원 등 영업점 경쟁력 확보를 위한 최적의 시스템을 마련해야 한다.

이 기사는 은행 소비자 행동 변화와 채널의 진화를 알아보는 시리즈의 두 번째 기사이다. 2020년부터 매년 유럽 12개국 이상에서 시행되는 Retail Banking Radar 채널 설문조사를 기반으로 작성되었다. 이 설문은 각국 500명 이상의 사람들을 대상으로 은행 채널 선호도를 파악할 목적으로 진행되었다.