소비자 정서의 변화, 기업의 ESG 입장에 대한 조사 강화, 정부 인센티브, 그리고 노동 격차를 줄이는 자동화 개선 등의 강력한 조합에 힘입어 마침내 리쇼어링 기회가 형성되었다. 리쇼어링(해외에서 국내로 제조 이전) 및 니어쇼어링(근접 국가로 제조 이전) 활동을 추적해 온 Kearney의 10번째 연례 리쇼어링 지수(Reshoring Index) 보고서에 따르면, 한때 전략적 가능성에 불과했던 리쇼어링이 오늘날 시장의 현실이 되었음을 확인할 수 있다.

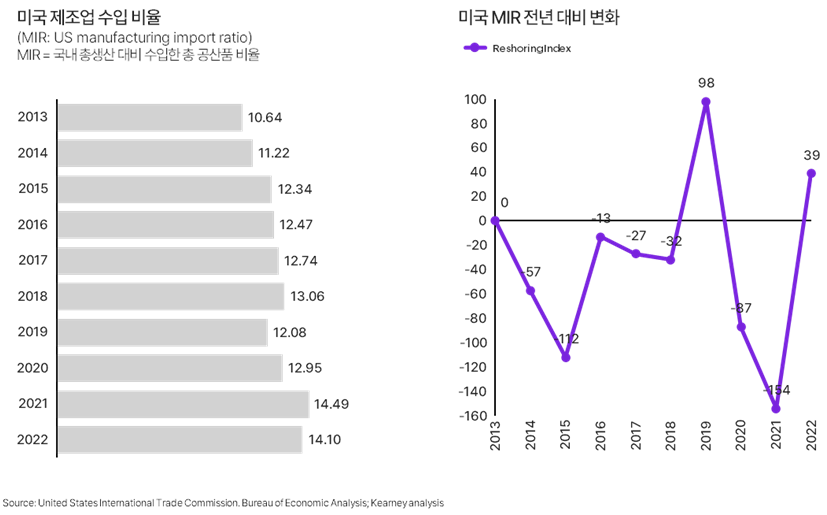

이번 리쇼어링 지수는 중대한 변화를 나타냈다. 글로벌 공급망의 광범위한 재구성을 반영했다는 것, 그리고 처음으로 미국 국내 제조 성장률이 아시아 LCC(low-cost countries and regions: 저비용 국가 및 지역) 수입 성장률을 앞질렀다는 것이다. 그 결과 2022 리쇼어링 지수는 39로 플러스를 기록했다. 이는 아시아 LCC 수입이 전년 대비 11% 증가하며 사상 최초로 1조 달러를 돌파한 상황을 감안하면 주목할 만한 성과이다.

► 미국 국내 제조업 총생산은 14개 아시아 LCCs로부터의 제조품 수입보다 빠른 속도로 증가하여 리쇼어링 지수에서 플러스를 기록했다.

설문조사에 참여한 한 CEO가 말한 것처럼, 리쇼어링은 공급망 재구성에 있어 중대한 역할을 할 것이다. 기업이 향후 10년을 이끌어갈 공급망을 어떻게 구축하고 운영해야 할지 대대적으로 다시 생각하게 만드는 원인이자 결과물이라는 것이다.

한편, 멕시코는 미국 제조업 수입 분야에서 큰 비중을 차지하고 있다. 코로나19 팬데믹 이후 미국의 멕시코산 제조품 수입은 3,200억 달러에서 4,020억 달러(+26%)로 증가하여 니어쇼어링이 확대되고 있음을 분명히 보여준다. 또한, 중국 기업들도 멕시코에서 제조업 활동을 시작하며 중국인의 멕시코 진출이 특히 활발해졌다.

리쇼어링 지수는 수십 년 동안 미국 기업의 제조업 해외 이전으로 혜택을 받아온 아시아 LCC로부터 미국이 국내로 제조를 이전하는 정도를 추적하는 고유한 지표이다. 이 지수는 14개 아시아 LCC로부터의 제조품 수입을 미국 국내 제조업 총생산으로 나누어 계산하는 제조업 수입 비율(MIR)을 사용하여 결정되며, 전년 대비 변화를 반영한다.

► 이번 연구의 몇 가지 주요 결과는 다음과 같다

|

최근 실시한 CEO 설문조사에 따르면 96%의 CEO가 리쇼어링을 검토 중이거나, 리쇼어링을 결정했거나, 이미 리쇼어링한 것으로 나타났는데, 이는 2022년의 78%보다 증가한 것이다. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

새로운 미국의 제조 일자리 창출이 곧 근로자가 자동으로 나타나는 것을 의미하지는 않는다. 제조업 경영진의 절반은 기본적인 제조 업무에서도 공석을 채우는 데 어려움을 겪고 있으며, 이 문제를 해결하기 위해 자동화와 교육에 기대고 있다. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

"기업이 리쇼어링 하도록 만드는 요인은 무엇인가?"라는 질문에는 "지정학적 위험"이라는 답변이 상위 5개 응답에 포함되지 않았지만, 최근 미국 정부가 시행한 정책, 규제 및 법률로 인해 기업 경영진이 이러한 지정학적 위험에 주목하고 있다. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EEM(External Electronic Manufacturing, 전자제품 기업이 외부에 생산을 위탁하는 것)은 급격한 공급망 변화를 겪고 있는 산업 중 하나이다. 제품의 지속적인 전자화와 오늘날의 글로벌 공급망을 재설정해야 할 필요성으로 인해 많은 OEM이 엔드투엔드 글로벌 공급망을 아웃소싱하여 필요한 전환을 지원하고 가속화하기 위해 EEM과 협력하게 될 것이다. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||