1. 사업 포트폴리오 조정에 대한 전략적 시각

과거 자금 유동성이 좋았던 시기에는 대부분의 기업들이 신사업을 확장하거나 기존 사업 규모를 키우기 위해 공격적으로 Buy Deal을 진행했다. 그러나 최근 몇 년 사이 금리 인상으로 자금 유동성이 경직되면서, 대부분의 M&A가 매각 또는 외부 투자 유치 목적으로 진행되고 있다. 현 시점에서 기업은 전략적 투자자로서 우리 사업의 포트폴리오를 어떻게 조정하고 재정립할 것인지에 대한 고민이 필요하다.

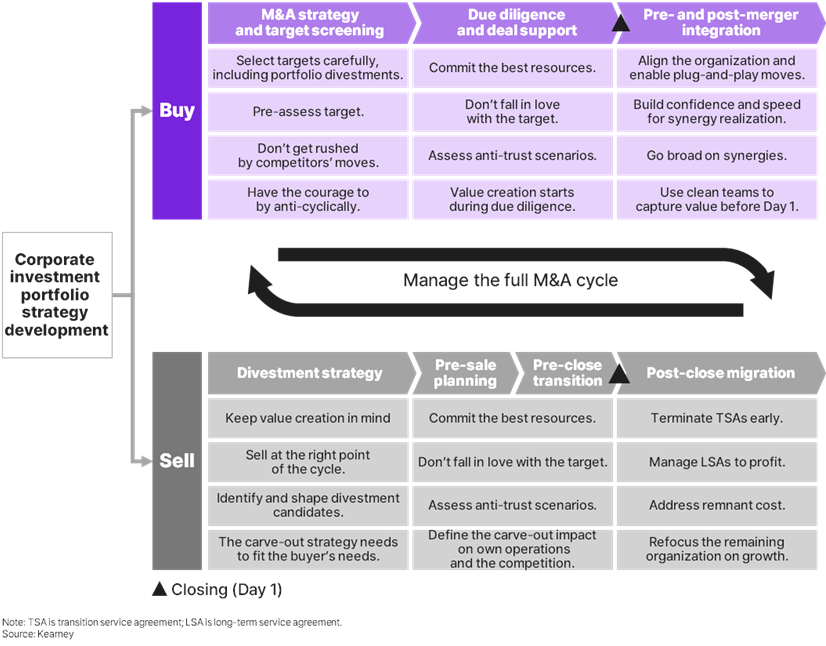

► M&A Cycle

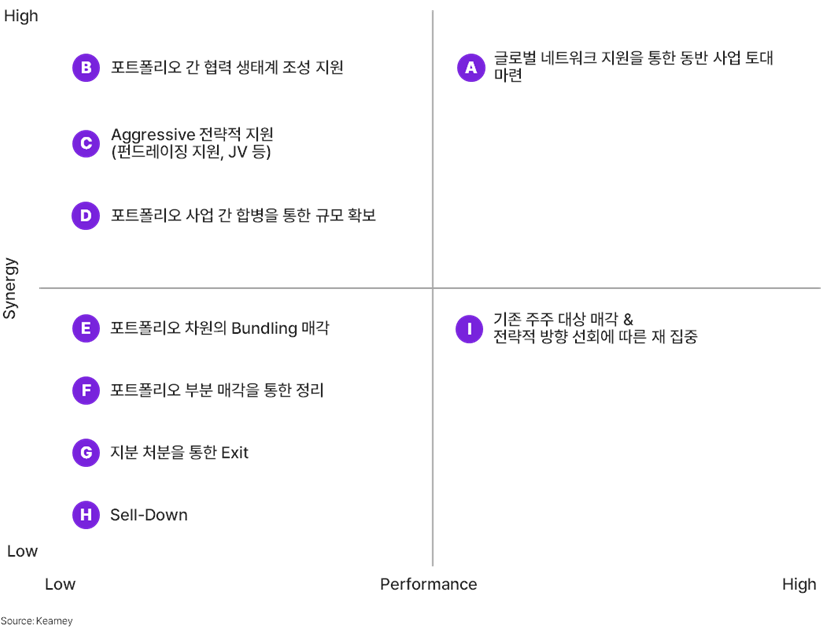

전략적 사업 포트폴리오 조정을 위해서, 아래와 같은 Strategy Action Map 매트릭스를 활용할 수 있다. 이 매트릭스는 사업 포트폴리오 구성을 Synergy, Performance라는 두 가지 축을 기준으로 평가한 후, 4개 사분면으로 분류한다. Y축인 Synergy는 해당 사업이 전략적 투자자의 현 사업과 융합했을 때 긍정적인 시너지가 날 수 있는지, 그래서 해볼 만한 사업인지를 의미한다. X축인 Performance는 현재 이익 수준을 의미하는데, 향후 성장할 가능성이 있지만 당장은 이익이 나지 않는 경우도 현 시점에서는 Low Level로 평가한다.

이 매트릭스를 활용하여 내가 가진 사업이 어느 사분면에 속했는지 확인한 후, 그에 따라 다양한 전략적 Action을 고민해볼 수 있다. 본 글에서는 영역별 전략적 Action을 A~I로 구분하여, 구체적인 사례와 함께 설명하고자 한다. 각 사례는 실제 실행까지 이어지지 않은 것도 있으나, 기업 내에서 충분히 검토 가능한 선택지가 될 수 있다.

► Strategic Action Map

A. 글로벌 네트워크 지원을 통한 동반 사업 토대 마련

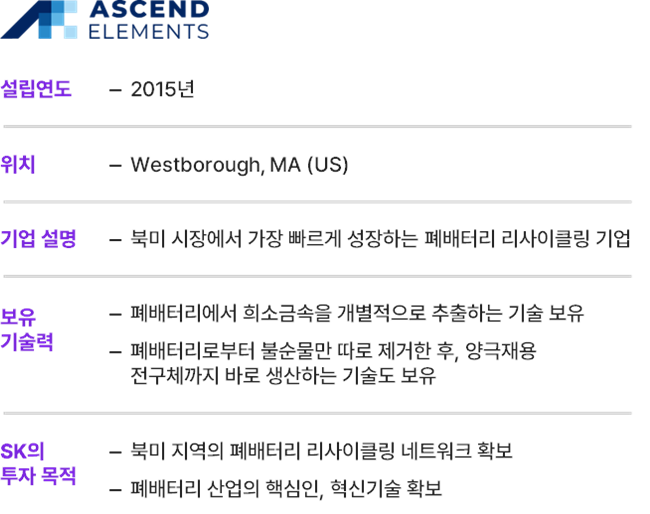

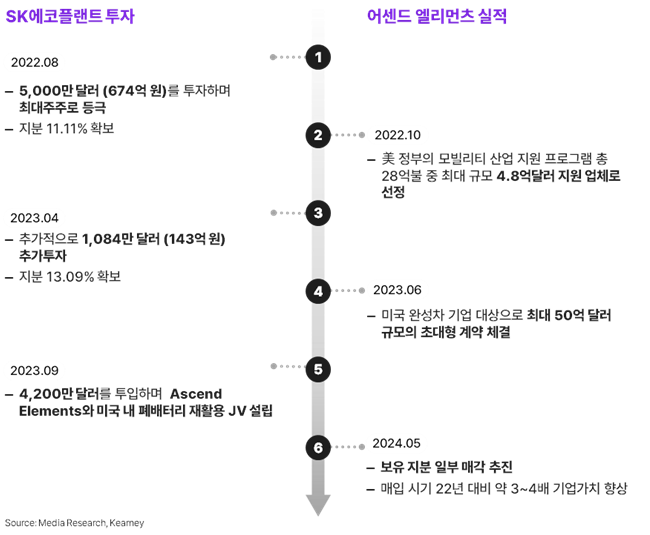

사례 ① SK에코플랜트- 어센드 엘리먼츠 추가 자본 투자

Synergy와 Performance가 둘 다 높은 사업의 경우, 추가 투자를 통해 투자한 기업의 가치를 더 키우고 동반 사업을 시작하는 선택을 할 수 있다. 2022년 SK에코플랜트는 북미 폐배터리 리사이클링 기업 ‘어센드 엘리먼츠’에 5천만 달러를 투자하며 최대 주주로 등극했다. 그해 10월 어센드 엘리먼츠는 미국 정부 모빌리티 산업 최대 규모 지원 업체로 선정되었다. SK에코플랜트는 2023년 약 천만 달러를 추가 투자했고, 어센드 엘리먼트와 미국 내에 JV(Joint Venture, 공동출자기업)를 설립하며 글로벌 폐배터리 네트워크를 마련했다. 올해 5월, 어센드 엘리먼츠의 기업 가치가 약 3~4배 상승하며 SK에코플랜트는 차익 실현을 위해 일부 지분을 매각했다.

► 어센드 엘리먼츠 개요

► 투자 History

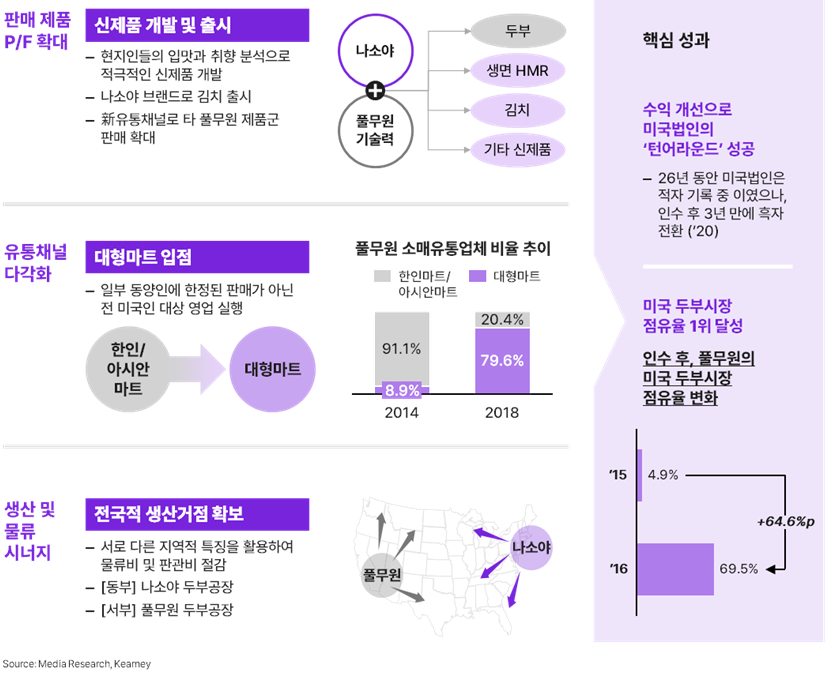

사례 ② 풀무원- 미국 두부 브랜드 ‘나소야’ 인수 후 미국 사업 확대

풀무원도 인수 기업과 동반 사업의 토대를 만들었다. 풀무원은 미국의 No.1 두부 브랜드 나소야를 인수하며, 제품, 유통 채널, 생산 및 물류 측면에서 모두 힘을 얻었다. 제품 측면에서, 나소야가 가진 브랜드 인지도와 풀무원이 가진 기술력으로 판매 제품군을 다양화했다. 유통 측면에서, 기존 한인/아시안 마트에 한정된 판매를 넘어서 전체 입점 업체 중 대형 마트 비율을 79%까지 높이며 전 미국인 대상 영업을 실행하게 되었다. 생산 및 물류 측면에서, 나소야 공장에서 동부 생산 거점 역할을 하고 풀무원 공장은 서부 생산 거점 역할을 하게 되며 미국 전역으로 확장할 수 있게 되었다. Synergy도 높고, Performance도 높은 나소야 인수를 통해, 풀무원 미국법인은 26년 간의 적자를 깨고 흑자 전환에 성공했으며 미국 두부 시장 점유율 1위를 달성이라는 지속적인 성과를 만들어 나가고 있다.

B. 포트폴리오 간 협력 생태계 조성 지원

사례: SKT- K-AI 얼라이언스 투자 기반 협력 도출

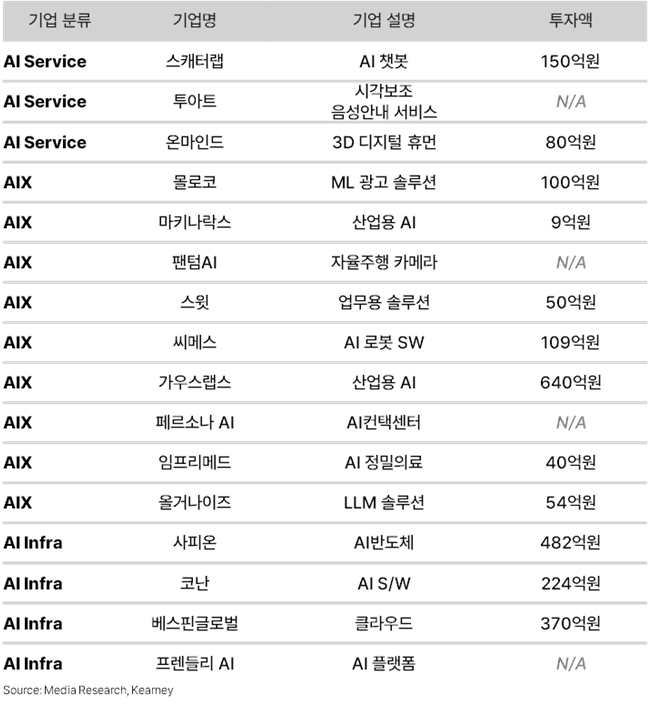

포트폴리오 간 협력 생태계를 구성하는 것은 포트폴리오 상 사업들이 본 기업과 Synergy는 높지만, 각각의 Performance가 낮은 상황에 적합한 액션이다. AI 산업은 미래 성장 가능성은 높지만, 아직 수익성이나 매출은 낮다. 그래서 SKT는 기존에 투자했던 AI 관련 기업을 하나의 협력 생태계로 조성하여 빠른 퍼포먼스를 이끌 수 있도록 환경을 마련했다. 이를 통해 기존 포트폴리오 상에 있던 업체들이 관련 업체들을 파트너사로 소개하게 되면서, SKT는 투자 가치가 있는 업체들을 지속적으로 발굴할 수 있게 되었으며 국내 AI 생태계의 외연을 확장하고 있다.

► SKT ‘K-AI 얼라이언스’ 개요

► AI 영역별 ‘K-AI 얼라이언스’ 기업 상세

C. Aggressive 전략적 지원

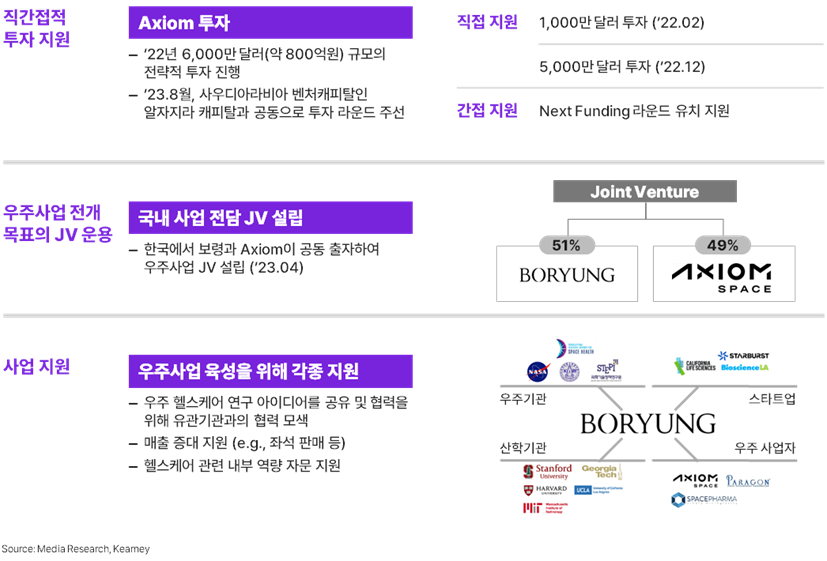

사례: 보령- Axiom Space 투자 및 국내 항공우주 산업 육성

인수 사업체의 Performance가 높지 않은 상황에서 할 수 있는 또 하나의 액션은 전략적으로 지원하는 것이다. 항공우주 산업도 떠오르는 분야이지만, 아직 실질적인 성과가 나는 분야는 아니다. 2022년 보령은 항공 우주 분야의 신사업 동력을 얻고자 전략적으로 미국의 Axiom Space에 지분 투자를 했다. 보령은 사업 경쟁력을 높이기 위해 적극적으로 지원했는데, 우선 직접적인 투자는 물론 사우디 아라비아 알자지라 캐피탈과의 투자 라운드를 주선해 간접 투자도 지원했다. 또한, 보령과 Axiom Space가 공동으로 출자하여 한국에 JV를 설립해 국내 항공 우주 업계를 리드하고 있다. 마지막으로 사업 지원 차원에서, 국내를 넘어서 글로벌 항공우주 업체들을 연결하고 협력을 주선해 생태계 전체의 시너지를 당기기 위한 노력을 이어가고 있다.

D. 포트폴리오 사업 간 합병을 통한 규모 확보

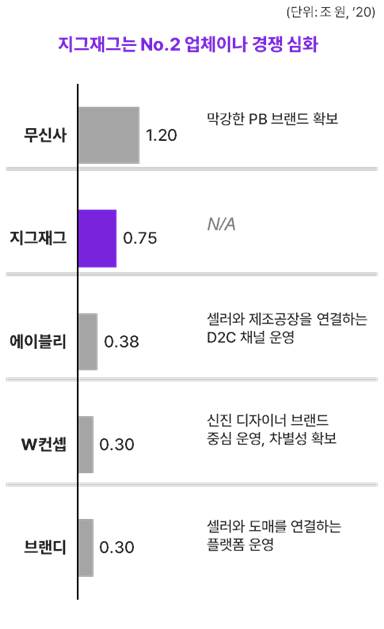

사례 ① 카카오- 카카오커머스, 크로키닷컴(지그재그) 간 사업 합병

Synergy는 높지만 Performance가 높지 않을 때, 사업 간 합병도 하나의 방법이 될 수 있다. 패션 플랫폼 업계에서 경쟁이 심화되며 크로키닷컴은 안정적인 사업을 위해 카카오에 흡수 합병을 선택하게 되었다. 이 합병은 Equity swap(지분 교환) 방식으로 진행하여, 실질적인 현금 유출은 적었으나 주식 가치에 따른 양사 교환 비율을 정하는 고민이 필요했다. 시장 가격, 현재 실적을 떠나 실제 가치를 어느 정도 방어할 수 있도록 이루어졌다. 크로키 닷컴이 현재 시점에서는 높은 경쟁으로 수익성이 높지 않지만, 패션 플랫폼 자체가 사업성이 있기 때문에 규모를 키운 만큼 퍼포먼스 높아질 것으로 본다.

► 패션 플랫폼별 거래액 및 Killer 서비스

► Equity Swap 및 Benefits

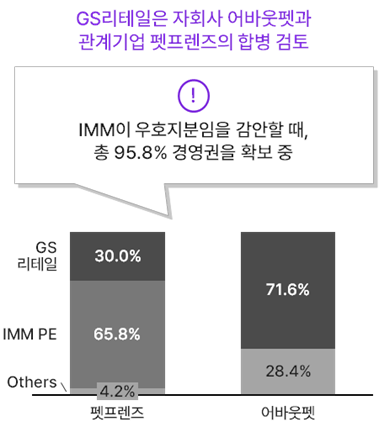

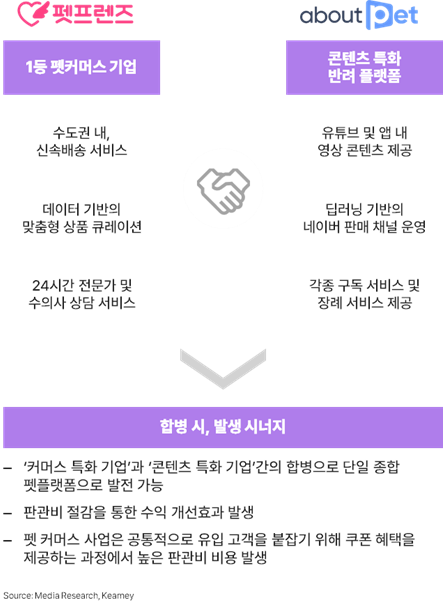

사례 ② GS리테일- 펫프렌즈, 어바웃펫 합병 검토

포트폴리오 사업 간 합병을 통해 Performance를 개선하기 위해, GS리테일은 기존에 보유하고 있던 반려동물 커머스 기업 펫프렌즈와 반려동물 관련 플랫폼인 어바웃펫 간 인수 합병을 검토했다. 본 건은 실제로 진행되지는 않았지만, GS리테일처럼 포트폴리오 내에 동종 업계 1~3위 업체들을 함께 보유하고 있다면 합병을 통해 규모의 경제를 이루는 전략도 하나의 선택지가 될 수 있다.

► 업체별 주주구성

► 펫프렌즈 및 어바웃펫 기업 특징 및 예상 시너지

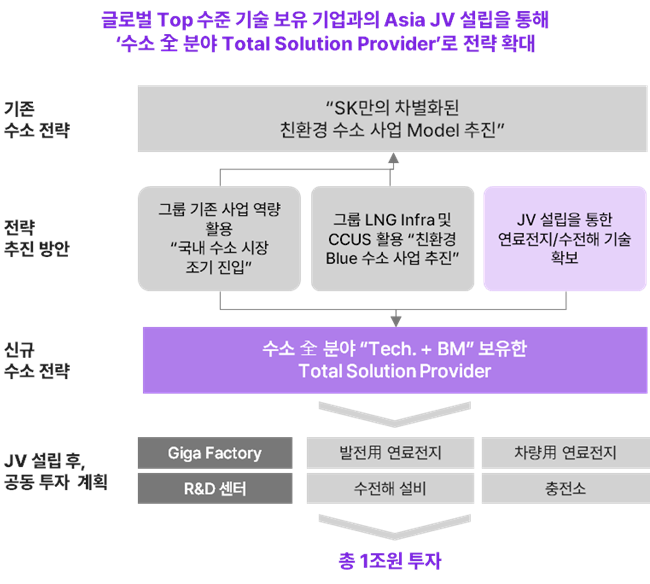

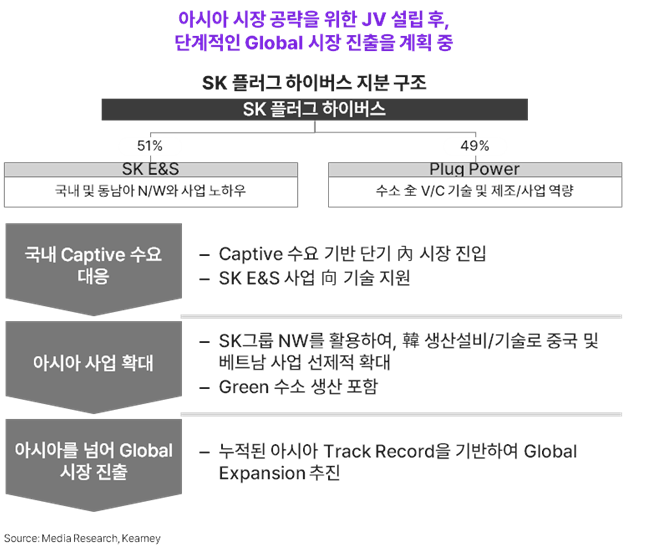

사례 ③ SK E&S- Plug Power와 함께 아시아 시장 공략을 목적으로 하는 JV 설립

Performance를 높이기 위해 합병으로 사업 규모를 키운 또다른 기업으로 SK E&S가 있다. SK E&S는 SK만의 친환경 수소 사업 모델을 추진하기 위해 수소 밸류 체인 전 분야에 걸친 기술을 보유한 미국의 수소 기업 Plug Power에 투자했으며, 뒤이어 Plug Power 공동 출자하여 JV인 SK 플러그 하이버스를 설립했다. 미국 시장을 대상으로 하는 Plug Power와 차별성을 두기 위해 JV는 아시아 태평양 시장을 공략할 목적으로 사업을 추진하고 있다.

► JV 설립으로 인한 수소 전략 확대

► 단계별 JV 활용 방안

E. 포트폴리오 Bundling 차원 매각

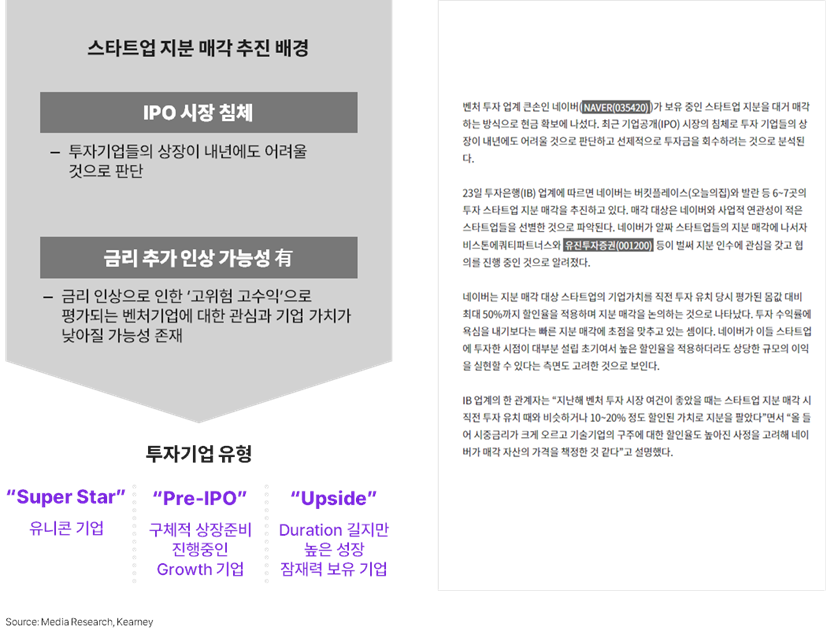

사례: 네이버- 국내 ICT 스타트업 지분 매각 검토

Synergy와 Performance가 둘 다 낮은 경우, 포트폴리오 상 보유하고 있는 여러 지분을 묶어서 매각하는 방법을 사용할 수도 있다. 네이버는 오늘의집, 발란 등 여러 스타트업에 투자하며, ICT와 커머스 관점에서 생태계를 조성하려는 시도를 했었다. 그러나 다양한 외부 요인으로 인해 기업 가치와 실적이 낮아지며, 다양한 지분을 하나로 묶어 매각하는 패키지 딜을 시도했다. 본건 또한 실제 이루어지지는 않았으나, 약간의 손해를 감수하더라도 빠른 매도가 필요할 때 시도해볼만 한 전략이다.

F. 포트폴리오 부분 매각을 통한 정리

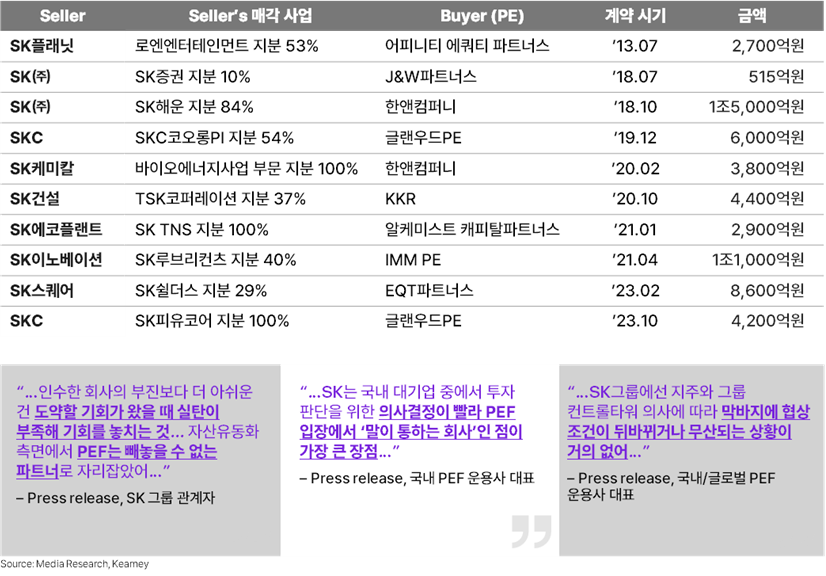

사례 ① SK그룹- PE를 대상으로 사업부 부분 매각

Synergy와 Performance가 낮다면, 포트폴리오 부분 매각이 일반적이다. SK그룹은 PE와 긴밀하게 협력하며 시너지가 낮은 사업부를 빠르게 매각하는 대표적인 기업이다. 이때 시너지가 낮다는 의미는 단순히 이익과 실적을 말하는 것이 아니라, 그룹 전체 전략 측면에서 목표와 방향성에 부합하지 않는 경우도 포함된다. 산업 사이클로 볼 때 성숙기가 지나 발전 가능성이 낮다고 판단될 경우 당장 이익이 창출되는 사업일지라도 신규 투자를 위해 매각 결정을 내릴 수 있다. 이러한 매각을 위한 거래처가 PE(Private Equity, 사모 펀드)이다. 따라서 전략적 투자가 적재적소에서 이루어지기 위해서 SI는 FI 뿐 아니라 PE와도 지속적인 유대감을 유지할 필요가 있다.

► SK그룹의 PE 대상 주요 매각 History (selective)

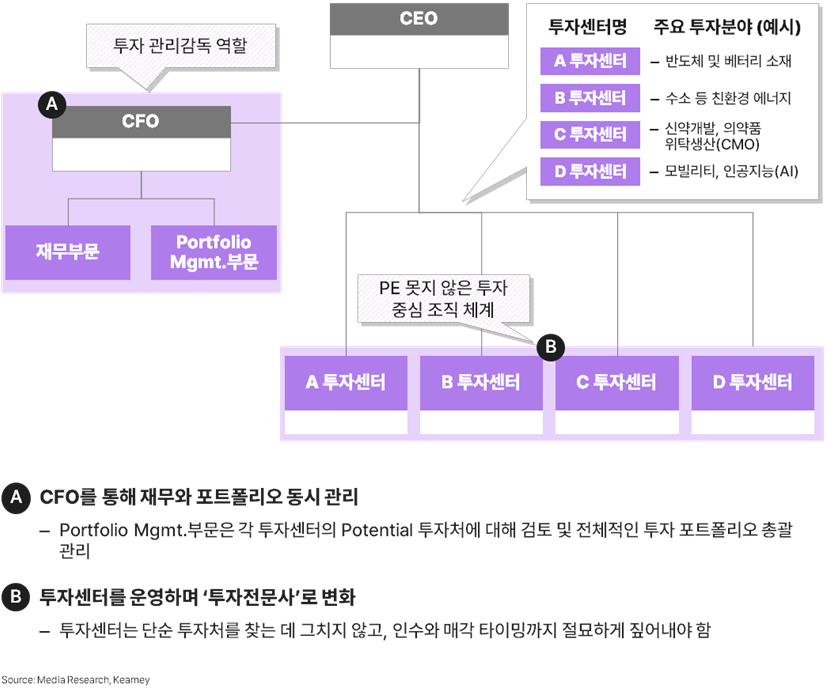

사례 ② 기업 내부 투자 중심 조직 운영의 필요성

최적의 매수 및 매도 타이밍을 잡기 위해서는 그룹사 내부에 투자 중심 조직과 운영 체계가 사전에 마련되어 있어야 한다. 우선 CEO 산하에 주요 투자 분야별 투자센터를 운영하여, 투자처를 찾는 동시에 가장 적합한 매수 매도 타이밍을 짚어내는 역할을 해야 한다. 또한 CFO는 재무 부문과 함께 포트폴리오 부문에 대한 권한을 부여해, 각 투자 센터의 잠재적 투자처와 전체 투자 계획을 검토 및 관리하도록 할 필요가 있다.

► 국내 그룹사의 운영 체계 (예시)

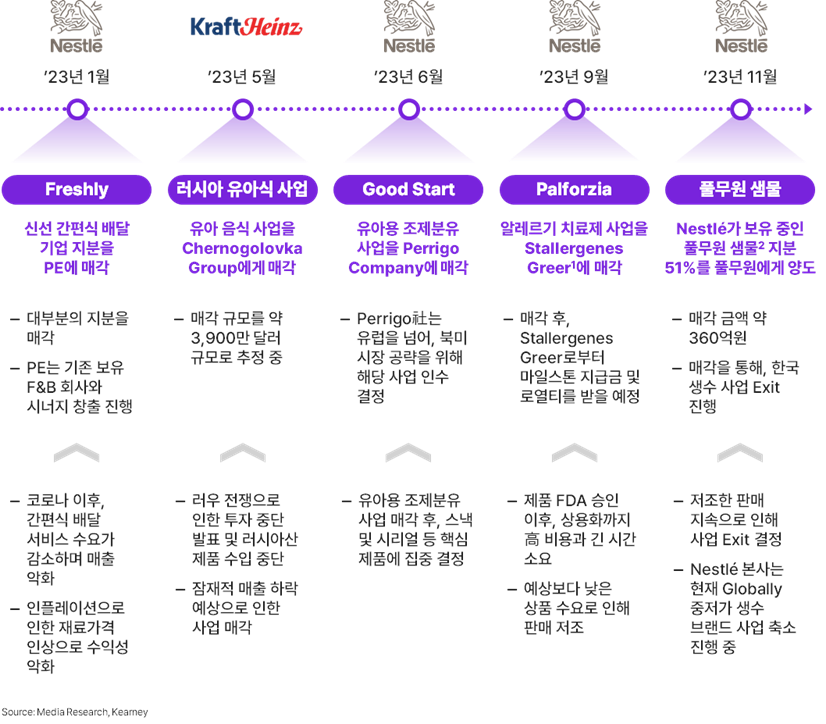

사례 ③ Nestlé & Kraft Heinz- 적극적이고 전략적인 사업부 매각

글로벌에서도 전략적으로 유의미하지 않은 사업부와 자회사를 적극적으로 매각하는 사례가 많다. 글로벌 식품 기업 네슬레와 크래프트 하인즈는 인수 합병을 통해 성장한 기업으로 인식되지만, 그만큼 자회사 매각도 활발하게 추진하며 매각을 통해 얻은 차익을 새로운 분야에 재투자하는 저글링 전략을 활용하여 지속 성장을 만들어내고 있다.

► Nestlé & Kraft Heinz 주요 매각 사례 (’23)

G. 지분 처분을 통한 Exit

국내 주요 대기업의 지분 처분

국내 많은 대기업들도 경제 시장이 좋을 때 매수했던 지분들을 전략적 기준에 따라 매각한다. 이러한 전략적 의사결정을 위해서는 내부적으로 생각하는 사업 방향성과 개별 사업들이 잘 부합하는지 전체 포트폴리오 재검토가 필요하다.

► 주요 대기업의 투자기업 지분 처분 사례 (’23)

H. Sell-Down

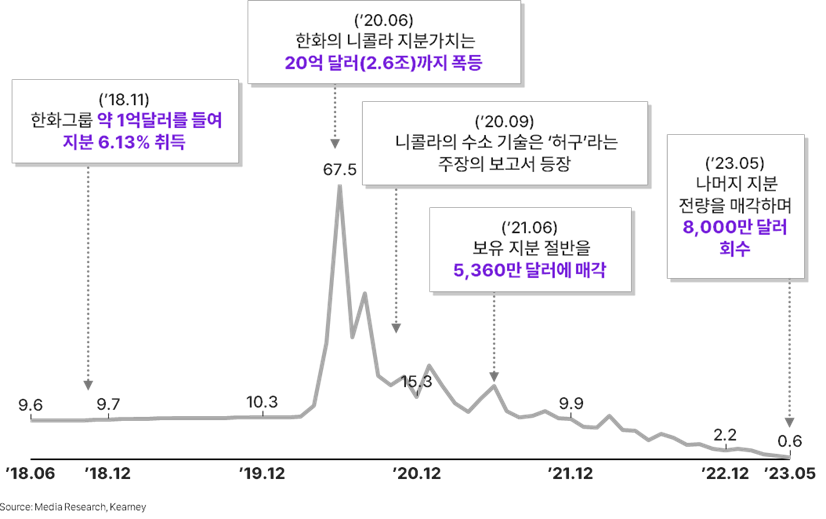

사례: 한화그룹- Nikola 지분 매각

퍼포먼스와 시너지가 둘다 낮은 경우, 손해를 감수하고서라도 매각하는 액션을 취할 수 있다. 한화그룹은 2018년 11월 미국의 수소차 제조기업 니콜라에 투자했다. 수소 관련 기술은 미래 성장 가능성이 높기 때문에 지분 가치가 있을 것이라 판단했는데, 2019~2020년 사이 니콜라의 발표와 수소 산업에 대한 기대심리로 니콜라의 지분 가치가 폭등하게 된다. 그 후 여러 언론에서 기술에 대한 진위 여부에 의혹이 생기면서, 지분 가치가 고점 대비 폭락하였다. 한화 그룹은 이 시기에 갖고 있던 지분을 두어 차례에 나눠서 매각을 진행했다.

대부분의 기업이 지분 투자를 진행할 때 목표하는 IRR이 있는데, 최근에는 목표 IRR을 많이 낮추는 추세다. 즉, 수익률이 오르지 않는 경우 더 기다리기보다는 빠르게 선회하는 경향을 보인다.

► Nikola 주가 History (말일 기준, 단위 USD)

I. 기존 주주 대상 매각 & 전략적 방향 선회에 따른 재집중

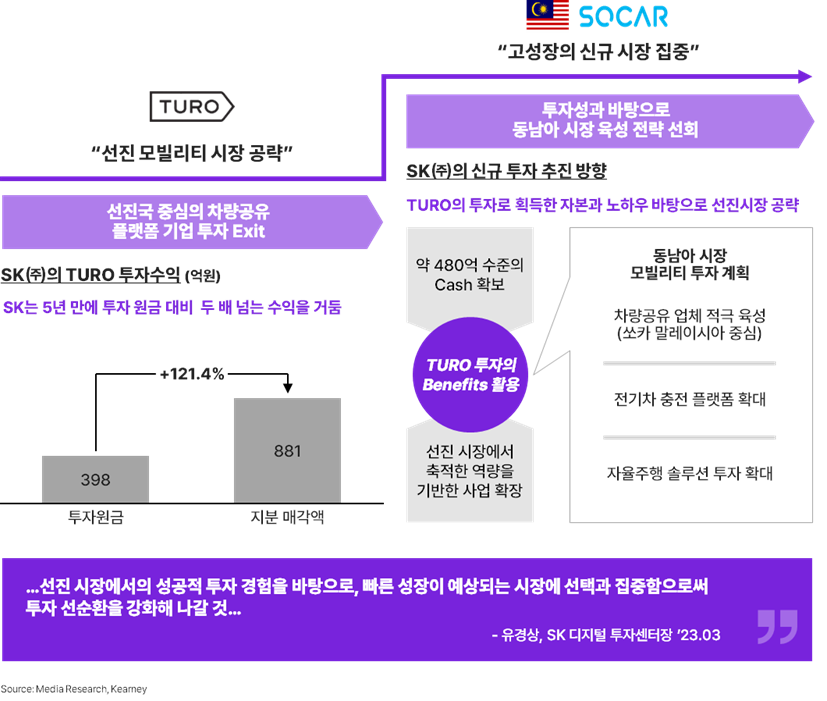

사례: SK그룹- TURO 투자 Exit, SOCAR로 신규 시장 집중

퍼포먼스가 높아도, 전략적 시너지 측면에서 매각 결정을 내리는 사례도 있다. SK그룹은 선진국 중심 차량공유 플랫폼 기업 TURO에 투자해 원금 대비 높은 투자 수익을 실현했다. 그 차익을 쏘카의 동남아 시장 육성을 위해 재투자했다. 사업 포트폴리오 안에 두 기업 모두 유지할 수도 있지만, 전략상 동남아 카셰어링 시장에 투자를 더 집중하고 카셰어링 이외 또다른 사업 영역을 발굴할 목적으로 TURO의 지분을 전체 매각하는 결정을 내렸다.

2. Carve-Out에 대한 체계적 접근 및 고려사항

올해 M&A 트렌드를 한 마디로 정의하면 ‘Carve-Out’이다. 기업의 여러 사업 중 일부만 떼내어 거래하는 것을 의미하며, 전략적 투자자 관점에서 가지고 있던 사업부를 찢어서 매각하는 기회를 매수자 관점에서는 가치 있는 사업부만 매입할 수 있는 기회를 준다. 실제로 Carve-out 딜을 실행할 때 고려해야 할 사항과 접근 방법을 하나씩 알아보고자 한다.

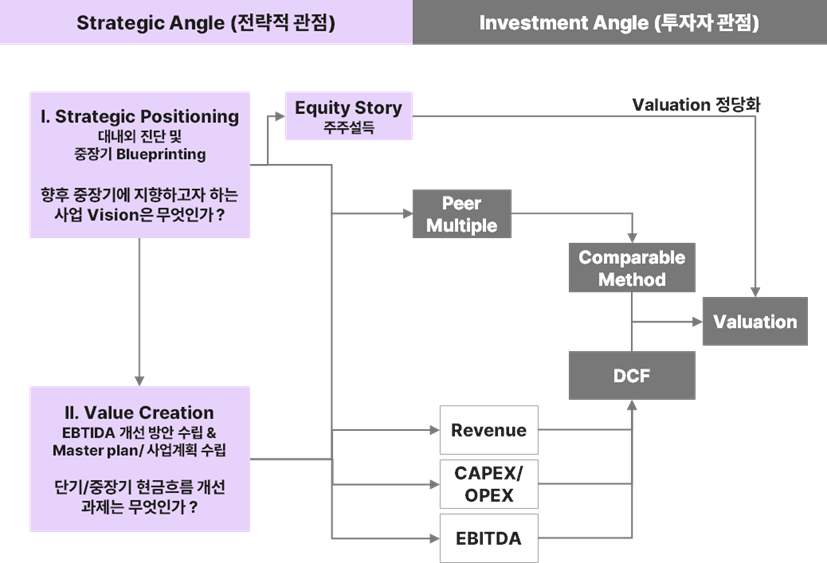

전략적 관점과 투자자 관점을 모두 고려한 총체적 접근

하나의 사업부를 매각하거나 혹은 하나의 사업부에 대해 투자를 받으려면, 전략적 관점에서 중장기 사업 비전(Strategic Positioning)이 중요하다. 본체가 상장사일 경우, 포트폴리오 상에서 사업부 하나가 빠지게 되므로 기존 주주 사이에서 불만이 생겨 주가가 하락할 가능성이 있다. 따라서 분리될 사업부(New Co.)와 함께 본체(Remain Co.)의 사업 비전을 계획해야 한다.

분리 사업체의 단기 중장기 현금 흐름 개선 방안(Value Creation)도 고민해야 한다. 매수자에게 새로운 사업체를 어떻게 활용해야 할지 전략을 제공할 때, 딜 메이킹 가능성이 더 높아진다. 새로운 회사의 비전과 사업 계획을 미리 준비해야 주주 설득이 가능해지고, 투자자 관점에서도 분리된 회사의 성장 가능성을 바탕으로 기업 가치를 더 높이 평가하게 되기 때문이다.

총체적 접근을 위해 필요한 Key Questions

Carve-Out을 고려할 때, 중요하게 고려해야 할 질문은 ‘Strategic Transformation’과 ‘Value Creation’ 두 가지 관점에서 나열할 수 있다. 핵심만 살펴보면, Strategic Transformation 관점에서는 ‘새로운 사업체(New Co.)의 자생적인 현금 동력을 어떻게 만들 것인가’가 중요하다. 사업부를 분리하는 경우, 적은 돈일지라도 투자 대비 수익 창출이 가능한 구조임을 입증해야 투자자나 인수자의 추가 운영 자금 투입에 대한 부담을 완화할 수 있다.

Value Creation 관점에서는 새로운 사업체를 어떻게 하면 더 잘 키울 수 있는지 성장 실행 방안을 수립해야 한다. 단기적으로 EBITDA를 개선할 수 있는 과제 중심 계획이 필요하며, 기존 주주를 설득할 분할 로직 또한 필요하다. 사업부를 Carve-Out해야 하는 논리적인 이유와 함께 본체(Remain Co.)의 성장 비전과 주가 유지 전략도 포함해야 기존 주주의 반대에 잘 대응할 수 있다.

Strategic Transformation

Where to Play & What to Play?

사업적으로 명확한 Visionary와 더불어 자본시장 View까지 고려한 전략 수립이 필요

- 자본시장에서 New Co.에 대한 성장 잠재력에 대한 신뢰를 어떻게 형성할 것인가?

- New Co. 운영 시 자생적 Cash Engine으로서 운영가능한 사업 구조는 어떻게 만들 것인가?

- New Co.운영 시, 기존 법인 내 사업부로 있었을 때 대비 사업적으로 어떤 Benefit을 소구할 것인가? (Why Carve-Out에 대한 대응 필요)

- New Co. 설립 시, 단일 법인으로서 단기/중장기 Vision과 목표는 무엇인가?

Value Creation

How to Play?

실행력을 담보로 EBITDA 단기 개선과제를 추진하고…중장기 관점에서 자본시장 설득이 가능한 성장 실행방안 수립 필요

- 단기로 Quick-Win 가능한 EBITDA Improvement Plan은 무엇인가?

- 향후 중장기에 지금보다 더 높은 Value-up을 위한 성장 방안은 무엇인가?

- 현재 비용 구조에서 절감가능한 부분은 무엇인가?

- 향후 매출 증대를 위한 전략 방향은 무엇인가?

- 운영 모델은 어떻게 가져가야 향후 매출 성장과 이익 증대 모두를 잡을 수 있을 것인가?

- 기존 주주 대상으로 설득 가능한 분할 Logic 은 무엇인가? (Why Carve-Out에 대한 대응 필요)

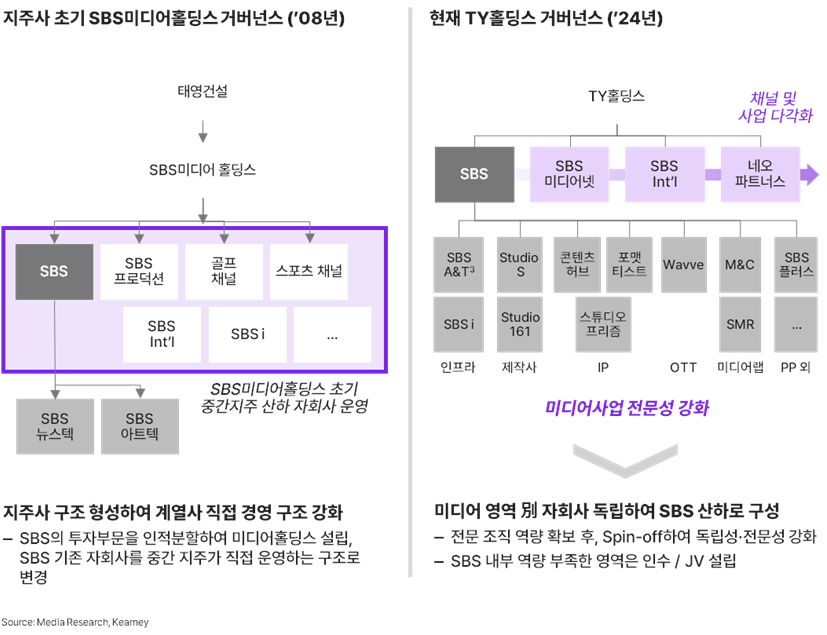

사례 ① SBS 거버넌스- 별도 자회사 분사를 통해 전문성/효율성 강화

과거에는 태영건설이 소유한 SBS 미디어 홀딩스라는 하나의 지주사 아래 여러 개의 계열사를 직접 경영하는 형태로 이루어져 있었다. 그러나 현재는 TY홀딩스 산하에 SBS를 비롯한 여러 Sub 채널이 독립된 자회사로 존재하며, 각 자회사 아래에 미디어 영역별 전문 조직을 두고 있다. SBS의 경우는 별도로 투자를 받을 목적이 아니라, 사업 영역별 전문성을 강화하고 경영의 효율성을 높이기 위해 Carve-Out을 선택한 사례이다.

► SBS 사업 운영

글로벌 통신사의 기존 사업부 분사를 통한 추가 Valuation 확보

통신사는 보유한 통신망(회선)을 가지고 신규 가입자 확보를 통해 기본 사업을 운영하는 비즈니스 모델이다. 통신망, 해저 케이블 등 통신 관련 인프라가 워낙 거대하고 비싸기 때문에 독립된 사업체로 별도 분리하는 경우가 많아졌다. 혹은 기존의 본체는 전통적인 통신사의 역할을 유지하되 클라우드, SaaS, IT 등 새로운 기술로 사업 영역을 담당하는 별도의 기술 회사를 만드는 경우도 생겼다.

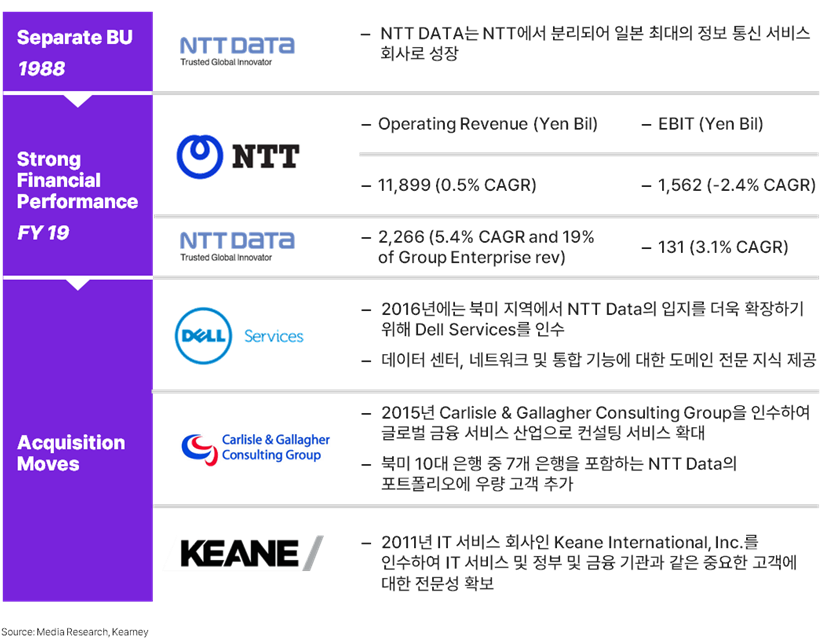

사례 ① NTT- NTT Data 별도 분사 후, 추가 Bolt-on을 통해 확장

일본 통신기업 NTT는 NTT Data를 분사한 후, Dell 서비스 등 관련 기업들을 인수하여 고객층과 지역 인프라를 확장하고 전문성을 강화해 실질적인 기업가치를 높였다.

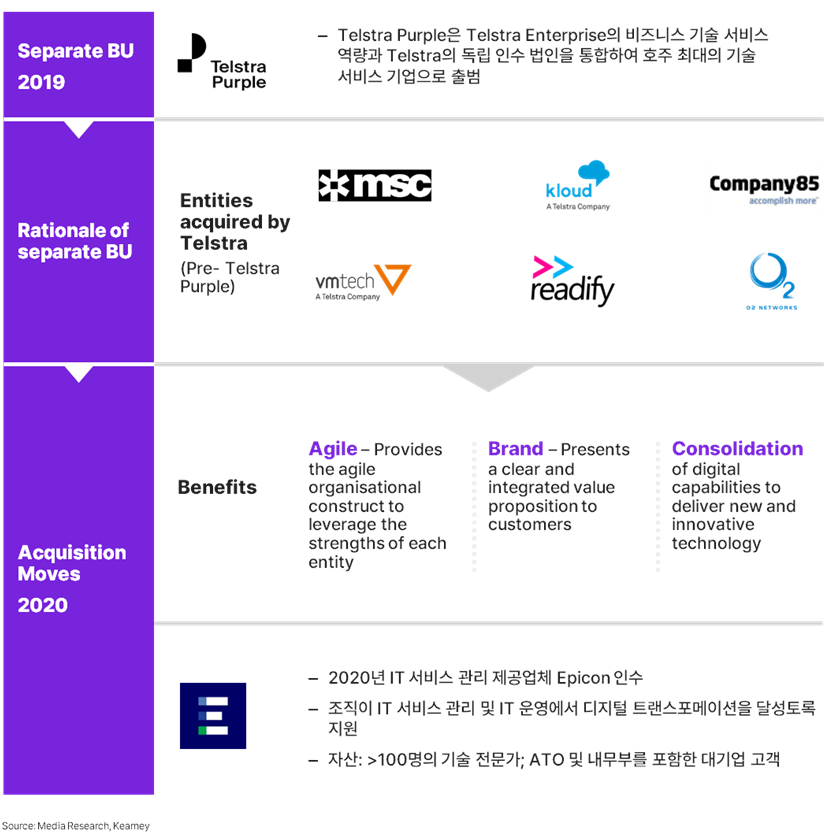

사례 ② Telstra- Telstra Purple 설립 이후 다양한 자회사 인수 확대

호주의 통신사 Telstra도 비즈니스 기술 서비스 기업 Telstra Purple을 별도 법인체로 설립하고, 다양한 업체를 인수해 Bolt-on했다. 또한 외부 투자를 유치해 기존에 있던 통신업이 아닌 호주 최대의 IT 기업으로 자리매김했다.

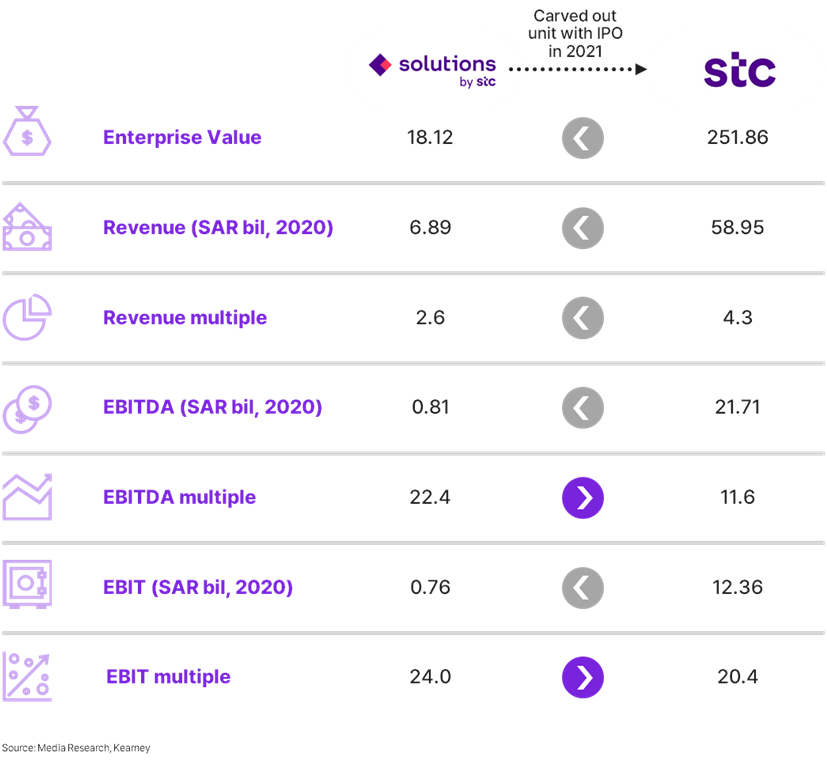

사례 ③ STC- Solutions by STC 분할 후, IPO까지 이어 새로운 자본력 확보

중동 지역 통신사 STC는 인터넷 기술 사업부인 Solutions by STC를 분할해 IPO까지 진행한 기업이다. Solutions by STC의 매출은 본체 기업 대비 낮지만, 관련 Multple들이 높다. 통신사의 경우 일반적으로 기존 통신 사업을 이어가는 본체의 Multiple과 ICT 사업을 하는 신사업체의 Multiple 간 차이가 있다. 이 때 신사업체를 Carve-Out 하면, 더 높은 수준의 EBITDA Multiple을 적용하게 되면서 추가적인 기업 가치를 확보할 수 있게 된다.

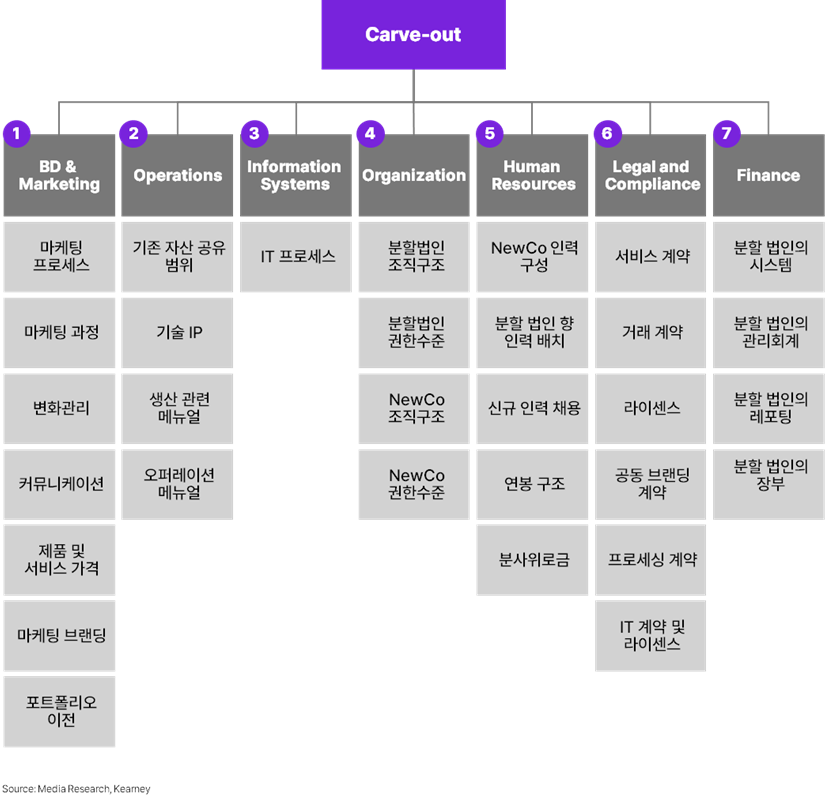

Carve-out 구성 요소

실제로 Carve-Out을 실행하려면 사업부의 경계를 명확히 설정하는 것이 중요하다. 예컨대 A, B, C 사업부를 가지고 있을 때, C사업부만 분리해서 매각할 수 있다고 생각하지만 사실은 간단하지 않다. IT 시스템, 백 오피스, 재무 회계 등 여러 부분이 본체 기업과 공유하고 있기 때문이다. 인력도 마찬가지로 C사업부 전담 배치가 아닐 가능성을 고려해야 한다. 따라서 기존 본체 기업과 연결된 부분을 제거하고, 필요한 제반 부서들을 신설해야 한다.

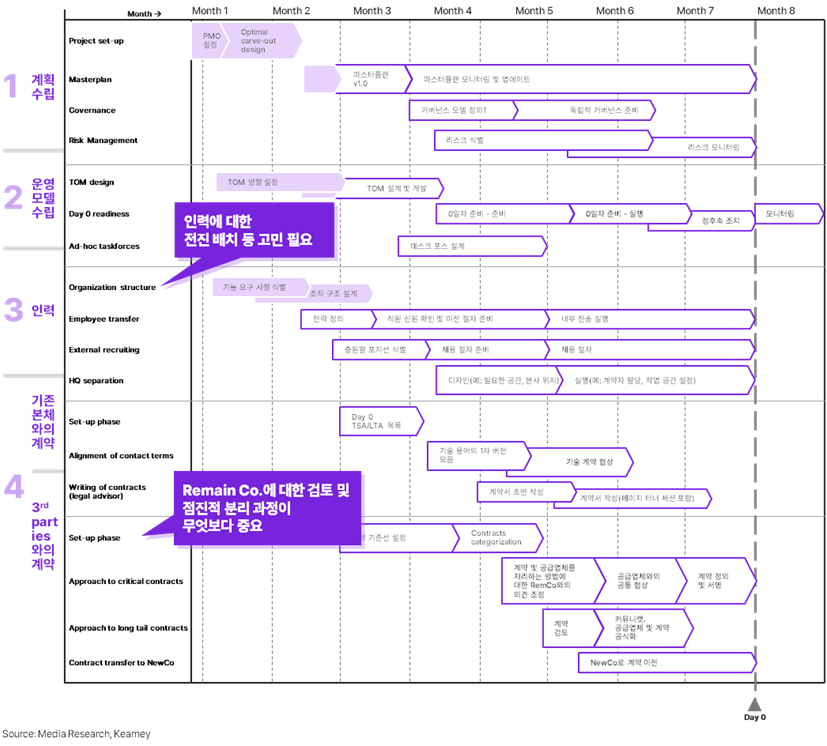

Carve-out 일정

Carve-out 진행 시 아래와 같은 예시 일정을 참고할 수 있다. 순서상으로, 계획과 운영 모델을 먼저 수립해야 한다. 가장 중요하게 고민해야 할 부분은 인력이다. 분할 시, 기존 인력이 소속 이전을 거부하는 경우가 많다. 특히 대기업의 사업부가 스타트업으로 바뀌는 딜에서 자주 발생한다. HR관점에서 풀어야 할 문제까지 전략적으로 대비해야 한다.

그 다음으로 중요한 것은, 계약 관계의 정리이다. 기존 본체와 연결된 계약 중 어떤 부분을 종료하고 유지할 것인지, 어떤 계약을 새롭게 맺을 것인지 결정해야 한다. 또한 고객, 구매처 등 다양한 3rd Parties 와의 계약 관계도 검토할 필요가 있다.

Carve-out 핵심 고려 사항

투자/인수 검토 시, 법인 단위만 아니라 사업부 단위까지 고려해 후보군 접촉; Equity Deal 만이 아니라 Asset Deal도 가능

- 주식 매매를 통한 법인 형태 인수 검토만이 아니라, 사업부 단위의 인수도 가능함을 염두

- 다만, 해당 사업부가 소위 “알짜사업부”의 경우에는 다른 비주력 사업부까지 같이 인수해야 할 수도 있음을 염두

인수 이후, 인력 Retention 집중 관점의 PMI 중요 ; 대기업-중견-스타트업 등 규모에 따른 문화적 차이, 상대적 상실감 등 고려

- 사업부 단위에서의 분리에서 발생되는 인력들의 이탈은 인수의 실패로 귀결

- 이들의 이탈 방지를 위한 위로금/격려금 등이 지불될 수 있으며, 이 또한 인수비용임에 따라 사전에 염두

TSA (Transition Service Agreement)에 대한 명확한 논의 필요

- 향후 인수 후의 운영 방안에 대해서 명확한 TSA 고려 필요

- (e.g 브랜드, IT 등 향후 지속 지원 부문에 대한 사전 논의 필요)

Remain Co.와의 사업 연계성/분절성 고려한 Asset 단위 검토 필요

- 관리회계 상 명확한 분절이 어려운 경우가 많으므로, 상세한 형태의 실적 Check 필요