1. Intro

What is CES?

유럽의 MWC, IFA와 더불어 글로벌 3대 Tech 행사 중 하나

미국 소비자 기술협회(CTA, Customer Technology Association)가 주최하는 세계 최대 규모의 Tech 전시회로, 1967년 시작해 지금까지 이어지고 있다.

처음에는 소비자(Customer)를 대상으로 하는 가전 전시회로 시작했으나, 최근에는 B2C와 B2B를 망라하는 다양한 산업 플레이어가 미래 비전을 제시하고 혁신 기술을 소개하는 장으로 자리매김했다.

CES Trend History

현재 시점보다는 5~6년 후 상용화될 기술에 포커스

지난 10년간의 키워드를 보면, 2016년 ‘자율주행’이 처음 화두로 등장했으며 2019년 ‘로보틱스’, 2023년 ‘AI’ 기술이 본격적으로 등장했다. 올해도 AI 기술이 주로 다루어졌지만, 작년과의 차이점은 5년 후 사용자 또는 기업 현장에서 어떻게 상용화될지가 더 현장감 있게 전개되었다는 점이다. 올해 최초로 등장한 기술은 ‘양자’로, 다양한 양자 기술 중 ‘양자 컴퓨팅’이 가장 화두가 되었다. 이 또한 2030년 이후 상용화가 예상된다.

CES 2025 개요

‘DIVE IN’, AI가 현실 세계에 완전히 들어왔음을 의미

이번 CES의 주제는 ‘DIVE IN’으로, ‘몰입하다’, ‘뛰어들다’를 의미한다. 해석해 보면, 이제는 AI 기술이 현실 세계 속으로 완전히 통합되었음을 말한다고 볼 수 있다. 전반적인 전시의 방향도 해당 관점에서 이해할 수 있었다.

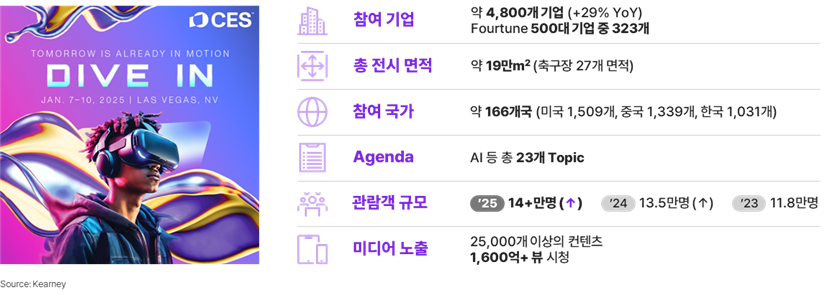

통계적 개요를 보면, 전 세계 약 166개 국가에서 4,800개 기업이 참여했으며 그중 한국 기업이 전체의 ¼을 차지했다. 또한 전시 면적으로 보면 작년과 올해 모두 한국 기업이 가장 큰 면적을 차지했다. 중국 기업도 22, 23년도에 비해 크게 부상했다. 관람객 규모는 약 14만 명이라고 발표되었으나 체감상 작년 대비 적은 편이었으며, 총 전시 면적은 내부 전시장 4개, 외부 1개로 코엑스 전시장 5배 규모 정도였다. Agenda는 AI를 포함하여 총 23개의 주제가 다루어졌다.

실제 CES 행사가 이루어진 라스베이거스 컨벤션 센터 지도를 보면, 아래와 같은 구조로 이루어져 있다. 입구로 들어가면, B2B 기업이 주로 전시하고 있는 WEST HALL을 먼저 보게 된다. 그 다음으로 NORTH HALL, CENTRAL HALL, 마지막으로 SOUTH HALL의 순서로 전시를 관람하게 된다. 이번 아티클은 Kearney가 뽑은 키워드 중심으로 CES 2025의 기술 트렌드를 분석하되, 전시 순서에 따라 각 기술을 소개하고자 한다.

▶ LVCC Site Map

2. 2025 CES Kearney Key Word

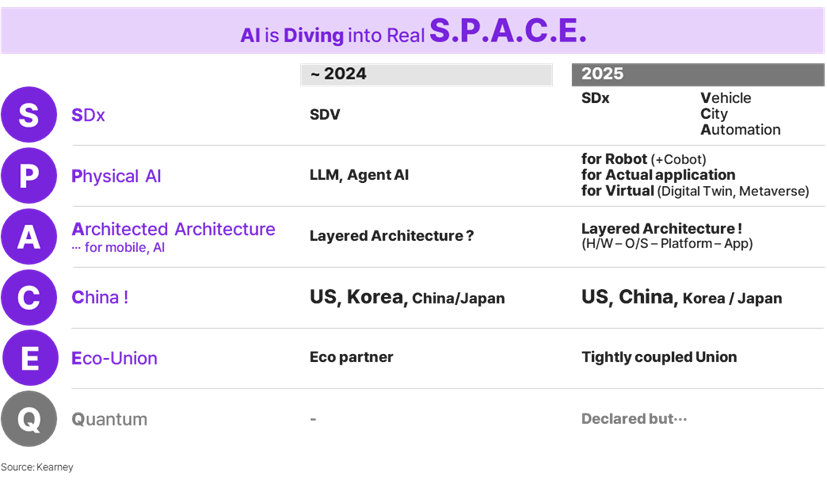

첫 번째 키워드 ‘SDx’는 SDV(Software Defined Vehicle)에서 유래되었다. Software Defined 기술이 작년까지는 모빌리티 영역에서 주로 다루어졌다면, 이제는 Vehicle뿐 아니라 City, Automation 등 다른 영역에서 폭넓게 쓰이며 점차 보통명사화되고 있다는 점이 이전과의 차별화 포인트다.

두 번째 키워드는 ‘Physical AI’이다. 학계가 아닌 업계에서 처음 등장한 용어로, 젠슨 황이 언급하며 큰 관심을 끌었다. 이전까지의 AI가 chatGPT처럼 컴퓨터 시스템 안에서 구동하는 형태였다면, 이제는 로봇이나 자율주행, 디지털 트윈 등 현실 세계에 물리적으로 존재하는 설비를 활용해 구동되는 AI 기술이 상용화되고 있다.

세 번째 키워드 ‘Architected Architecture’는 기술 구조의 형성을 말한다. 가령 피처폰 시절에는 하드웨어와 소프트웨어를 제조하는 회사가 완전히 분리되지 않았지만, 스마트폰이 등장하면서 하드웨어, OS, 반도체 칩, 애플리케이션 각각을 제공하는 회사가 분리되며 하나의 계층적 구조를 형성하게 되는 것이 대표적인 예이다. 올해는 스마트폰뿐만 아니라 앞서 언급한 SDx에서도 각 업체가 타깃으로 하는 기술 구조 내의 층위가 어느 정도 안정화된 것을 발견할 수 있다.

네 번째 키워드는 ‘China!’로, 작년까지 CES가 미국과 한국의 독주였다면 올해는 특히 중국 기업과 기술이 급부상한 모습을 보였다.

마지막 키워드는 ‘Eco-Union’으로, 제품과 기술이 형성하는 생태계가 느슨한 파트너의 개념을 넘어서 더욱 굳건한 카르텔로 묶인 현상을 말한다. 예를 들어, 이전까지는 SDV 부품사가 ‘특정 자동차 회사에 제품과 기술을 납품한다’고 스스로를 설명했다면, 이제는 ‘AWS, 혹은 MS Azure를 기반으로 구동하며, 해당 회사로부터 영업 보호를 받고 있다’고 설명하는 식으로 기술 생태계가 밀접하게 상호 연결된 모습을 발견할 수 있었다.

Quantum(양자 기술)의 경우 언급은 많이 되었지만, 실제 CES에는 양자 컴퓨팅 관련 전시는 거의 없었다. 아직 실체화되지 않은 기술인만큼, 1~2년 후에 더 본격적으로 등장할 것으로 보인다.

SDx: Vehicle → Automation, City···

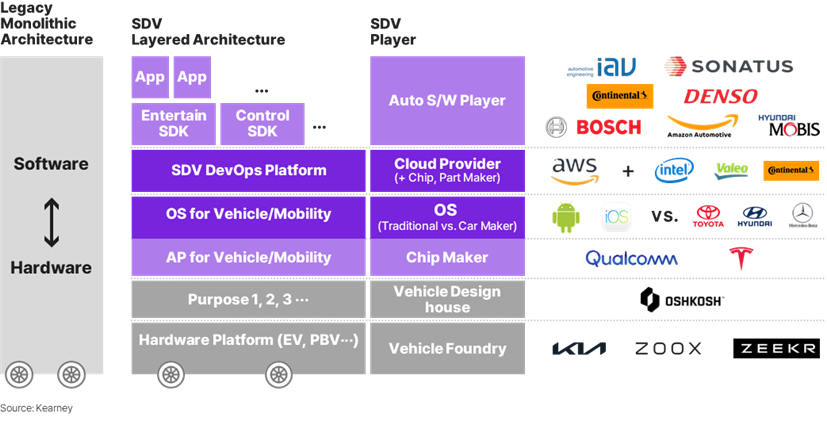

계층화된 SDV 기술 생태계, 더욱 명확하게 타기팅 된 기술

SDx의 기술 구조는 기존의 일원화된 구조(Legacy Monolithic Architecture)에서 점차 계층화된 생태계로 자리 잡고 있다. 올해 CES에 참여한 업체들은 자신이 보유한 기술이 해당 구조상에서 어떤 층위를 타깃하고 있는지에 대한 포커스가 더욱 명확해진 양상이다. SDV의 구조는 다음과 같다.

맨 아래에는 EV, PBV 등 하드웨어 플랫폼이 있으며, 그 위에 목적에 맞게 디자인하는 기업이 존재한다. 하드웨어 플랫폼은 Vehicle Foundry 개념으로, 고객사가 설계하면 설계대로 제조해 주는 업체를 말한다. 기아, ZOOX, ZEEKR 등이 완성형 차 제조와 더불어 Foundry도 제공한다. 또한 OSHKOSH와 같이 특수 목적 차량 제조사의 경우 목적에 따라 제품을 디자인하고, Foundry와 협력하기도 한다.

하드웨어 계층 위에 소프트웨어를 구동하기 위한 반도체 제조사 즉, Chip Maker가 존재한다. 앞으로 소프트웨어를 지배할 Key Player로 거론되는 업체로 Qualcomm, Tesla, Intel, Nvidia가 있다.

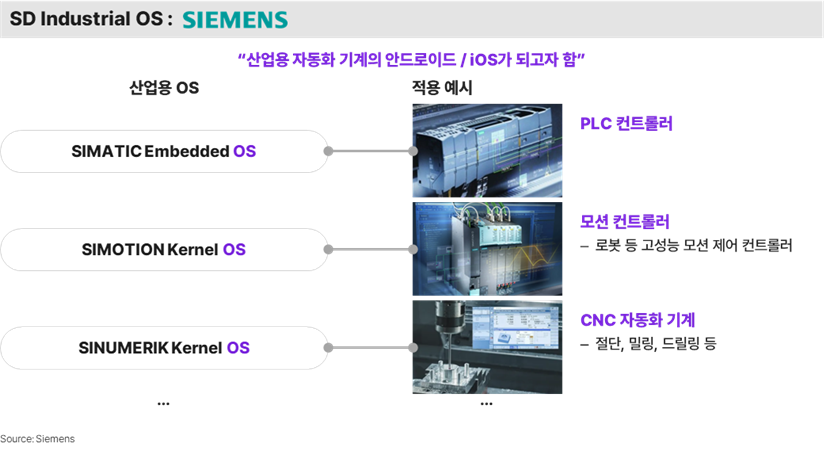

그 상위에 SDV를 위한 OS 제조사가 있으며, 작년과 마찬가지로 OS 제조 기업과 자동차 제조 기업 양 진영으로 나누어졌다. 전통적인 OS 강자 안드로이드와 iOS는 SDV에서 향후 발전 가능성을 보여주었으며, 전통적인 자동차 제조사 또한 각자의 OS를 소개하며 대결 구도를 보였다. 어느 한 쪽이 승자가 될 것인지는 아직은 불투명한 상황이다.

다음 층위는 소프트웨어 개발 환경을 제공하는 DevOps 플랫폼으로, AWS가 가장 강력한 플레이어다. 이 외에도 Intel, Valeo, Continental과 같은 업체가 각자 담당하고 있는 분야를 소개하기도 했다.

SDV 앱이 되는 소프트웨어는 현대모비스, Denso와 같은 자동차 부품 기업부터 SONATUS 등 소프트웨어 기업까지 많은 업체에서 다양한 기술을 공개했다.

SDx: Vehicle → Automation, City···

현장에 바로 적용 가능한 형태로 진화한 SD Automation

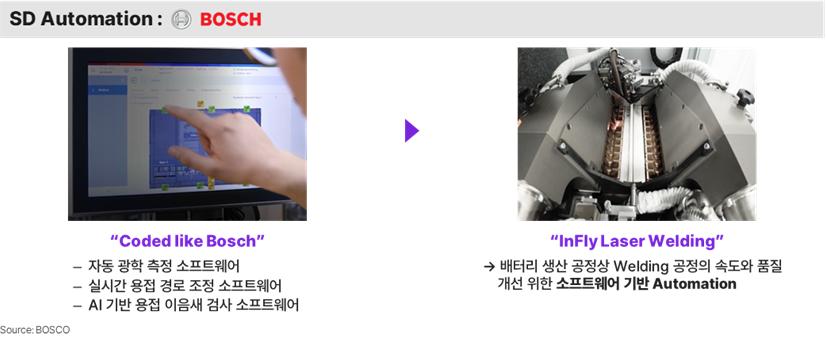

SDV에서 한 단계 더 나아간 SDx 기술은 Automation과 City이다. SD Automation의 강자인 BOSCH는 소프트웨어를 고객사의 제조 환경에 맞도록 배열(configuration)해 맞춤형 Automation을 실현하는 솔루션을 선보였다. 지난해 공개했던 “Coded like a Bosch”가 다소 실험적이었다면, 올해 공개한 솔루션은 훨씬 모듈화되어 제조 현장에 빠르게 적용할 수 있는 버전으로 사실상 플러그 앤 플레이(plug and play) 형태에 도달했다고 볼 수 있다.

Simens는 이보다 한 걸음 더 나아가, 각 제조 현장에 있는 이종 설비 및 컨트롤러를 소프트웨어에서 어떻게 제어할 수 있는지까지 실증적으로 보여주었다. 또한 Simens는 보유 협력사들까지 소개하며, 어떤 제조 영역을 다룰 수 있는지와 같은 실전적인 강점을 드러냈다.

SDx: Vehicle → Automation, City···

모빌리티, 도시, 사람 간 연결의 가능성을 여는 SD City

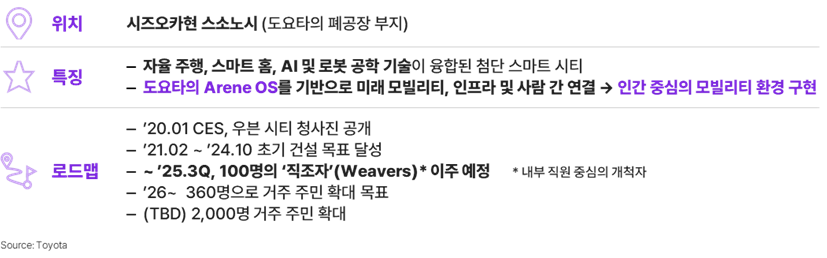

대표적인 SD City인 Toyota의 Woven city가 CES 2025 기조연설에서 공개되었다. 후지산 아래인 시즈오카현 스소노시에 파일럿 시티가 건설되었으며, 올해 3분기부터 입주가 시작된다. Toyota는 원래 직조기를 제조하는 회사로 출발했기 때문에, 그 뿌리를 기리는 의미에서 이름을 ‘Woven(직조)’ city로 명명했다.

Woven city는 자율 주행과 스마트 홈, 로봇 공학기술이 융합된 첨단 스마트 시티로, 향후 Toyota SDV의 메인이 될 Arene OS를 기반으로 도시 인프라 및 모빌리티, 사람 간 연결이 가능함을 실증하기 위해 건설되었다. 올해 3분기부터 내부 직원을 중심으로 하는 입주민(직조자, Weavers) 100명을 이주시킬 계획이며, 2030년까지 2천 명을 거주시키며 실증을 마칠 예정이다.

▶ Woven City 개요

Gen AI → Agentic AI → Physical AI

가상 세계에서 현실 세계로 나오기 시작하는 AI

NVIDIA의 CEO 젠슨 황이 언급한 지금까지의 AI와 앞으로의 발전 동향에 따르면, AI 첫번째 단계는 Perception AI로 시각적 인식, 음성 인식 등 감각을 인식하고 구분하는 기술이었다. 두번째는 현재 한창 주가가 오르고 있는 기술, 학습하고 추론하고 대안을 제시하는 Generative AI이다. 젠슨 황은 가까운 미래, 즉 2025년부터는 Agentic AI가 상용화될 것이며, 마지막은 Physical AI의 시대가 올 것이라고 말해 큰 관심을 끌었다. 그렇다면 마지막 두 단계의 개념은 무엇일까?

Agentic AI란 비서형 AI를 말하며, 질문에 대한 나름의 해석과 답변만을 제공하는 Generative AI와는 달리, 액션을 취할 수 있다는 차이점이 있다. 예를 들어, ‘올 가을에 일본의 Woven City을 방문할 수 있도록 일정을 짜고 예약해 줘.’라고 요구하면, 요청 사항을 각각의 액션 아이템으로 분절하여 실제로 예약 사이트에서 비행기표와 숙소 예약까지 실행한다. 따라서 Agentic AI가 원활하게 작동하려면, 정확한 답을 내리고 제어할 수 있는 능력과 더불어 다른 앱과의 연동성도 높아야 한다. 이 부분이 올해 크게 개선될 것으로 예상된다.

가상 세계에서 작동하는 Generative AI, Agentic AI와 달리 Physical AI는 물리적 현실에서 작동하는 AI로, 로봇에 탑재되어 가정 또는 산업 현장에서 인간과 직접 상호작용한다. 따라서 물리 환경에 대한 데이터가 필수적으로 탑재되어 있어야 한다는 차이점이 있다. 예를 들어, 바닥으로 떨어지는 물체를 집으려면 중력에 대한 데이터가 있어야 하고, 사람과 부딪혀도 상해를 입히지 않으려면 전자기력이나 유체 역학에 대한 데이터가 있어야 힘과 스피드를 스스로 조절하도록 설계할 수 있다. 올해 NVIDIA가 개발 계획을 발표한 ‘COSMOS’가 바로, 이 방대한 물리 환경 데이터를 로봇 및 모빌리티에 학습시킬 수 있는 플랫폼이다.

하드웨어는 중국, 소프트웨어는 US, 한국은?

한국 수준을 거의 따라잡은 중국, 일부 기술은 이미 앞서간다

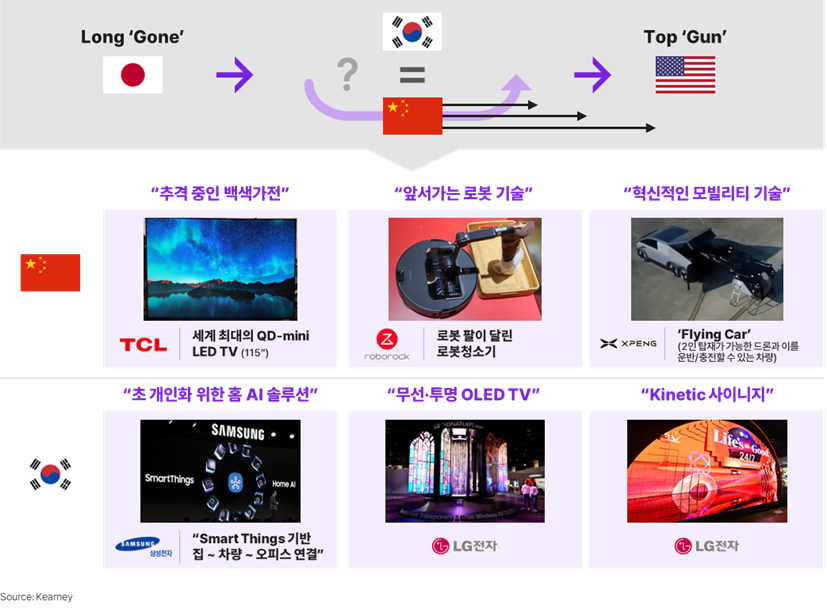

올해 중국은 작년까지 한국 기업이 선보였던 모든 기술을 동일 레벨에서 선보였다. 이제 하드웨어 기술로는 중국을 앞서기 힘들어졌다. 이제는 도리어 ‘한국이 중국을 앞서기 위해서 무엇을 해야 할까?’를 스스로 질문해야 하는 시대가 도래했다고 볼 수 있다.

백색 가전 기술 영역에서, 중국 가전 업체 TCL이 세계 최대의 QD-mini LED TV를 공개하며, 작년 국내 가전 업체의 유사 기술을 거의 모두 따라잡은 수준을 보여주었다. 로봇 기술의 경우에는 Roborock의 로봇 팔 청소기 등 국내보다 많이 앞서가는 부분도 일부 보여진다. UAM 기술의 경우, 중국 모빌리티 기업 XPENG이 작년에 공개했던 프로토타입의 상용화 모델을 올해 공개하며 하반기 제품 인도를 목표로 예약 판매까지 받았다. XPENG의 차량은 운행부(날개)와 차량부가 분리될 수 있는 형태로, 2인까지 탑승 가능하다. 중국의 경우, 정부 지원 하에 기술에 대한 신속한 실증 테스트와 데이터 확보가 용이하기 때문에 상용화까지 빠르게 갈 수 있을 것으로 예상된다.

중국 외의 다른 국가들의 양상을 보면, 한국 기업의 경우 기술 그 자체에 집중하기보다 AI를 통한 연결과 개인화가 실생활에 적용되면 어떤 미래가 펼쳐질 수 있는지 ‘스토리텔링’의 차원에서 주로 다루었다. 미국은 혁신 기술 Agenda 별로 최고 수준의 하드웨어와 소프트웨어를 보여주었으며, 일본 기업들은 기술적인 부분도 일부 보여 주었지만 기술을 새로운 콘텐츠의 차원에서 어떻게 다룰 것인지에 대해 주로 소개했다.

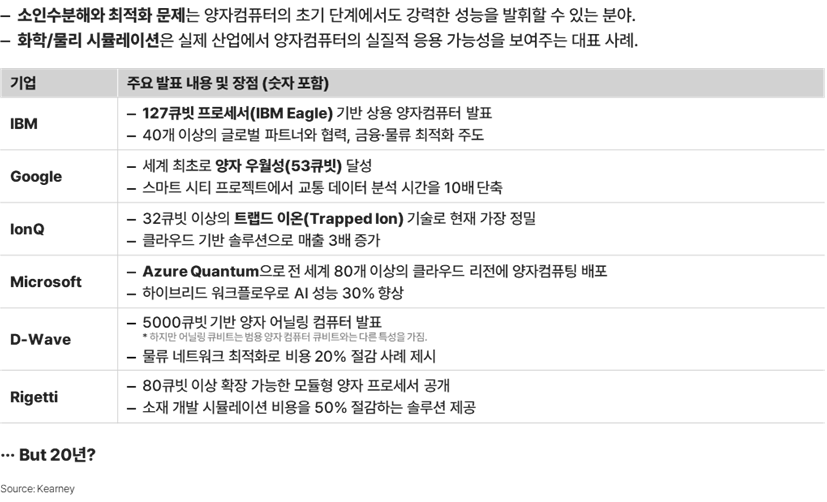

Special Session: Quantum Means Business → 5년 후에는

올해의 화두 양자 기술, 실체는 없지만 관심은 집중

양자 기술을 본격적으로 다룬 기업은 없었고, 올해의 화두 정도로만 언급되었다. 양자 컴퓨팅은 일반 컴퓨팅과는 달리, 큐빗(Qbit)이라는 단위로 정보를 병렬 처리하는 컴퓨팅을 말한다. 양자 오류가 없는 상태를 가정했을 때, 50큐빗이 넘어가면 현존하는 모든 슈퍼컴퓨터보다 우월한 성능을 발휘한다. 물론, 모든 문제에서 뛰어난 성능을 보이는 것은 아니며, 소인수분해나 최적화, 경우의 수에 해당되는 문제 해결에 특히 강하다. 그러나 양자 오류를 정정하는 기술이 상당히 어렵기 때문에, 현재는 상용이 가능한 수준의 기술에 도달하지는 못했다. Google, IBM, MS가 양자 오류 정정에 대한 해결책을 찾았다는 소식이 있으나 아직 실질적으로 알려진 것은 없다. 올해는 양자 컴퓨팅을 활용해 물류, 공급망 비즈니스를 어떻게 풀어나갈 것인지 비전을 제시하는 몇몇 업체 정도만 있었으며, 앞으로 양자 기술이 어떻게 발전할 것인지가 CES의 또 다른 관전 포인트가 될 전망이다.

양자 컴퓨팅과 더불어, 양자 기술의 쌍두마차로 볼 수 있는 양자 통신의 경우 올해 CES에서는 언급되지 않았다. 기술적으로 미국이 우위를 차지하고 있는 컴퓨팅과 달리, 중국 우위의 기술이라는 점에서 포커스를 받지 못한 것으로 보인다.

▶ 낙관적 발표···

3. 2025 CES Kearney Focus On: 국내 기업 중심으로 보는 전략적 방향성

Service를 통해 다양한 AI 적용 Scene을 선보인 한국 기업

AI가 스며든 라이프스타일에 초점을 맞춘 삼성전자, LG전자

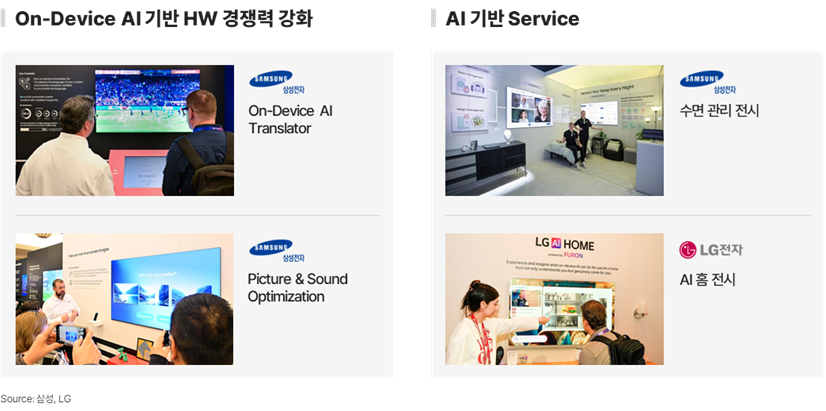

삼성, LG의 전시는 단순히 제품과 기술의 스펙 우수성을 드러내는 수준에서 벗어나 한 차원 높은 고민을 하고 있다는 것이 잘 드러났다. 특히, 다양한 AI를 실생활에 어떻게 적용할 수 있는지를 서비스를 통해 디테일하게 선보였다. 중국의 기술력이 코앞까지 추격한 지금, 하드웨어의 지속적인 발전도 중요하지만, 하드웨어 기반 기술이 발전해야 하는 실질적인 이유를 생활 밀착형 서비스를 통해 증명하고 보여주는 것이 한국 기업이 돋보일 수 있는 하나의 전략이 될 것이다.

가전에서의 AI 활용은 크게 두 축으로 나뉘었는데, 첫번째는 On-Device AI를 기반으로 하드웨어 경쟁력 자체를 높이는 것이다. 예를 들어, 디바이스에 탑재된 AI가 해외 콘텐츠를 자동으로 해석하고, 저화질 콘텐츠를 고화질로 변환해 주며, 콘텐츠 타입을 자동으로 인식해 적절한 색감과 사운드 톤을 적용해 준다. 스마트폰에 적용되었던 기술이 가전의 영역으로 들어왔다고 이해할 수 있다. 이러한 하드웨어 기술이 그 자체로 혁신적이라고 할 수는 없지만, AI 디바이스를 다각화하여 앞으로 서비스의 스펙트럼을 지속적으로 넓혀 나갈 수 있다는 점에서 충분히 의미 있다.

두번째로, Agentic AI 서비스가 큰 성장을 보였다. 이전까지는 질문, 명령에 대해 답변과 추천을 수행하는 정도였다면, 이제는 사람의 행동과 상황을 인식해 적절한 음악을 틀거나 조명을 조절하는 등 자동으로 액션을 취한다. 앞으로의 AI 비서는 명령 수행 및 고객에게 필요한 제안을 제공하기 때문에, 향후 개인화 마케팅 창구로서 높은 활용도가 예상된다.

AI Full-Stack의 면모를 강조한 한국 기업

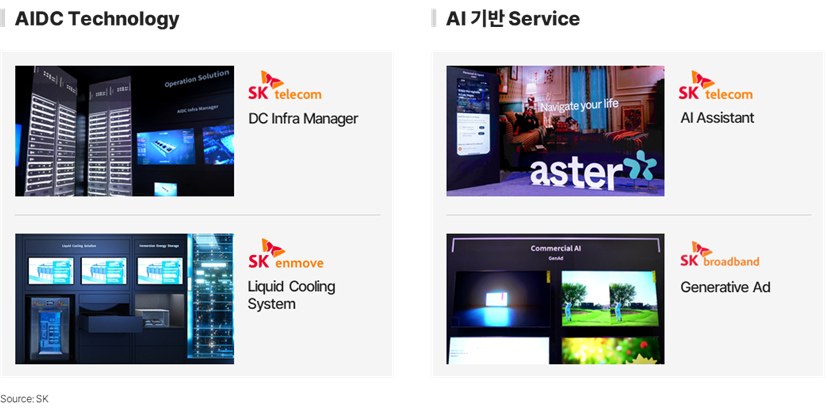

AI 데이터 센터부터 서비스까지 장기적 비전을 보여준 SK

SK는 센트럴 홀에 위치한 전시장을 LED화면을 활용해 마치 하나의 데이터 센터처럼 구현하여, AIDC(AI 데이터 센터) 인프라를 제공할 수 있는 사업성을 적극적으로 강조했다. 사실 AIDC는 앞으로 AI 시대를 열기 위해서 필수적인 인프라지만, 아직 진정한 의미의 AIDC는 국내에 부재하다. SK는 하이닉스가 AI 칩, 텔레콤에서 DCIM(인프라 매니지먼트), 엔무브가 액화 냉각 시스템, 에코플랜트가 AI 설계를 할 수 있다는 점에서 그룹 차원에서 AIDC를 구현할 수 있는 잠재력을 갖추고 있다. 이러한 존재감을 이번 CES를 통해 강력하게 어필했다고 볼 수 있다.

AI 기반 서비스와 관련해서는, SK텔레콤의 AI Assistant ‘aster’가 눈길을 끌었다. ‘aster’는 국내에서 이미 서비스하고 있는 ‘에이닷’의 북미 버전으로, 최종 지향점은 앱리스(App-less) 스마트폰 서비스이다. 예를 들어, 현재는 CES에 방문하기 위한 여정을 위해 항공사 앱, 호텔 사이트 앱, 렌터카 앱 등 수많은 앱을 다운로드해야 하는 반면 aster 서비스를 활용해 명령만으로 구매 및 예약 완료가 가능하게 하는 것이다. 이용자가 많지 않은 해외 시장에서 완결적인 서비스를 제공하려면, 강력한 파트너십 및 제휴 생태계의 빠른 초기 확보가 ‘aster’가 반드시 넘어야 할 중요한 허들이 될 것으로 보인다. 또 하나의 AI 서비스로 SK브로드밴드가 공개한 ‘Generative Ad’가 소개되었다. GenAI를 활용해 소상공인 누구나 쉽고 빠르게 광고를 만들 수 있는 툴로, 몇 가지 설정만으로도 상당히 높은 퀄리티의 광고 영상을 얻을 수 있다. 광고주는 비용을 줄이고, 플랫폼은 IPTV 지면을 효과적인 광고 매체로 활용할 수 있다는 점에서 주목할 만하다.

Contents 경쟁력을 자신들만의 접근법으로 활용하는 일본 기업

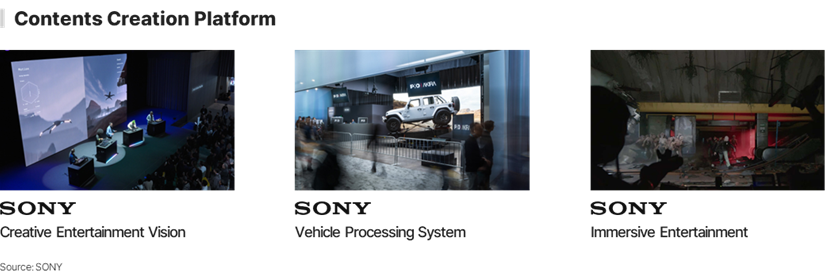

콘텐츠 창작 툴에서 새로운 돌파구를 찾고 있는 SONY

SONY의 방향성을 통해, 앞으로 한국 기업이 취해야 할 전략에 대한 힌트를 얻을 수 있다. 과거 SONY 또한 높은 하드웨어 기술 경쟁력을 자랑했지만, 현재는 한국의 기술력이 월등히 높아졌다. 이를 통해 몇 년 후 중국과 한국의 구도를 예상해 볼 수 있다.

SONY가 하드웨어 대신 찾은 새로운 경쟁력은 콘텐츠 산업이다. 올해 SONY는 대부분 콘텐츠를 쉽게 창작할 수 있는 툴 위주로 선보였다. SONY의 ‘Creative Entertainment Vision’은 펜으로 드로잉한 캐릭터를 AI를 통해 바로 3D 입체 캐릭터로 생성해 낸다. 또한 물체를 스캔만 하면 화면에 추가할 수 있으며, 몇 개의 키워드나 소리만으로 해당 장면에 어울리는 음향 효과를 즉석에서 생성할 수 있다. 일본 엔터테인먼트 산업 구조상 이미 IP가 많이 축적되어 있다는 특징이 있고, 최근에는 하나의 IP로 OSMU(One Source Multi Use)가 일어나는 것이 일반적이다. SONY 자체적으로도 콘텐츠 제작사 및 플랫폼을 많이 소유하고 있으므로, 콘텐츠 기술력에서 새로운 돌파구를 찾은 것으로 보인다.

4. Key Takeaways

1. Service Scene Design based on De-Coupling

서비스를 설계할 때 기술 중심아 아닌, 고객 여정(customer journey)을 중심으로 접근해야 한다. 고객이 가진 Pain Point가 무엇이고, 무엇을 제거해야 하는지를 찾아야 강력한 서비스를 만들 수 있다.

2. Open Capability

AI 기술을 보유해야만 AI 서비스를 할 수 있는 것은 아니다. 우리 고객이 갖고 있는 고민을 정확하게 파악해 비즈니스 모델로 구상하는 것이 먼저 할 일이며, 우리에게 필요한 역량을 구하는 방법은 상황에 맞게 결정해야 한다.

3. Infra as an Innovation Platform

혁신적인 AI 서비스를 유지할 수 있는 힘은 탄탄한 AI 인프라에서 나온다. 산업 전체의 경쟁력을 위한 AI 인프라 구축에 대한 해결책을 고민해야 할 시점이다.

4. Alignment of the Offering and Operating Models

명확한 목적과 지시가 있을 때, AI 모델이 제대로 구축되며 좋은 결과물을 제공할 수 있다. 디지털과 아날로그가 일치해야만 모든 기술이 의미 있게 구동됨을 잊지 말아야 한다.