Kearney의 조사에 따르면, 경영진들이 지난 3년간의 일률적인 가격 인상 전략에서 벗어나 보다 정교하고 역동적인 프라이싱 전략으로 전환하고 있는 것으로 나타났다.

1. 위기에서 성장으로

“인플레이션은 언제 정상 수준으로 돌아올까?” 이는 경제학자와 경영진, 무엇보다 소비자들이 가장 궁금해하는 질문이다. 2021년 이후 금리가 525bps 상승하면서, 연방준비제도(Fed)와 연방공개시장위원회(FOMC, Federal Open Market Committee)가 수년간 씨름해 온 문제이기도 하다. 현재 미국의 기준 금리는 5.25%에서 5.50% 사이로 유지되고 있으며, 여러 지표들은 약 54개월 만에 첫 금리 인하가 있을 것임을 시사하고 있다. 우리는 어떻게 이 지점에 도달했으며, 금리 인하가 각 산업에 어떤 영향을 미칠까? 그리고 앞으로 어떤 일이 일어날까?

COVID-19 팬데믹은 2001년과 2008년의 금융 위기 때보다 더 큰 경제적 충격을 불러일으켰다. 팬데믹 초기, 갑작스럽게 생산이 중단되고 수요는 급증했으며, 소비자 행동 양상이 빠르게 변화하였다. 이는 독특한 경제 불균형을 초래했다. 여러 차례의 경기 부양책이 실시되고 장기적인 공급 부족이 이어지면서, 전 세계적으로 특히 선진국에서 인플레이션이 급등하였다.

많은 기업들이 가격 조정을 통해 마진 감소를 막았다. 2023년 12월, Kearney가 미국 B2B 기업의 경영진 200명을 대상으로 진행한 조사에 따르면, 건설, 통신, 소비재(CPG, Consumer Packaged Goods) 산업이 가장 큰 공급 압박을 겪었다고 답했다. 이들 산업은 주로 가격 인상을 통해 이러한 압박을 완화한 것으로 나타났다.

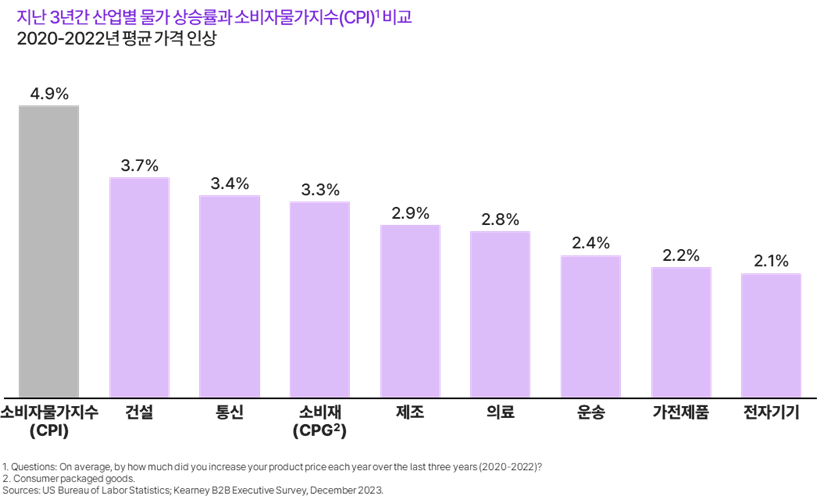

그러나 Kearney의 조사에 따르면, 기업들이 자발적으로 보고한 가격 인상률은 실제 소비자물가지수(CPI, Consumer Price Index)에서 나타난 가격 인상률보다 낮았다(그림 1 참조). 기업들이 가격을 정할 때 이익을 최대화할 수 있는 요소들을 반영했기 때문에, 경영진이 생각한 것보다 실제 가격이 더 많이 오른 것으로 분석된다.

▶ (그림 1) 지난 3년간 가격이 가장 많이 오른 산업은 소비재, 통신, 건설이다.

2. 인플레이션 플라이휠의 가속화

2023년, 공급 부족이 해소되고 인플레이션이 진정되기 시작했지만, 여전히 많은 B2B 기업들은 가격 조정과 상업적 활동에 크게 의존하고 있다. 이는 비용 증가를 상쇄하고 동시에 마진을 높이려는 노력의 일환이다. 이러한 상황은 월스트리트와 애널리스트들의 기대가 높아졌음에도 불구하고, 많은 기업들이 혁신과 수요 창출에서 어려움을 겪으면서 발생했다. 2023년 말 기준, 응답자의 71%는 가격 조정이 더 이상 비용 증가에 대응하거나 수요와 공급의 균형을 맞추는 수단이 아니라, 가치 창출을 위한 가장 직접적인 방법이 되었다고 답했다.

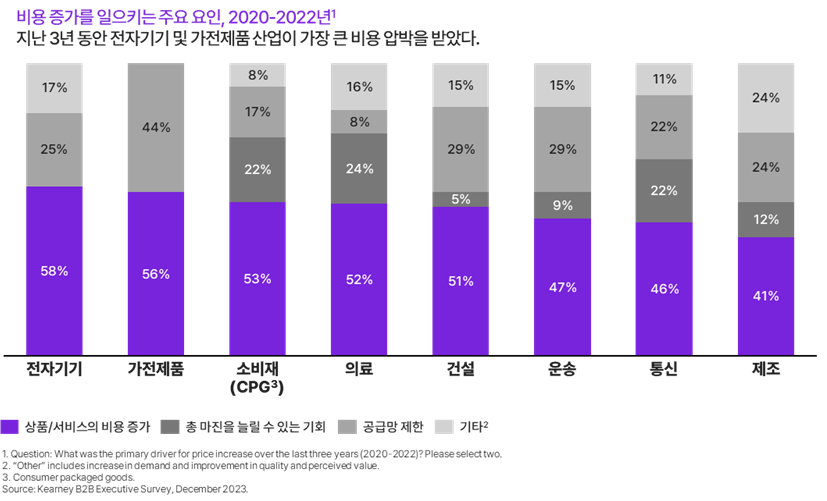

가격 인상이 지속되면서 인플레이션 플라이휠(flywheel)이 형성되었다. 기업들은 마진 감소를 막기 위해 가격을 인상했고, 이후에는 더 높은 마진 목표를 달성하기 위해 가격을 올렸다. 그 결과 원자재, 물류, 제조 비용과 인건비 등 여러 분야에서 비용이 지속적으로 상승했다. 실제로 응답자의 절반 가까이가 가격 인상의 주요 원인으로 상품과 서비스의 비용 증가를 꼽았다. 특히 전자기기와 가전제품 산업이 큰 비용 압박을 받고 있다고 답했다(그림 2 참조).

▶ (그림 2) 대부분의 산업 속한 응답자의 절반 가까이가 가격 인상의 주요 요인으로 ‘높은 비용’을 꼽았다.

3. 보다 세밀하고 신중한 접근이 예상된다

현재 인플레이션은 2.9%로 진정되었지만, 공급망 제약, 숙련된 노동력의 인건비와 공급 문제, 원자재 가격 인상과 같은 요인들이 여전히 비용 상승을 야기하고 있다. 게다가 수요도 줄어들고 있어 경영진에게 도전과제가 되고 있다. 많은 경영진들은 기존의 가격 책정 방식을 계속해서 활용할 계획이라고 밝혔으나, 보다 세밀하고 다이내믹한 접근을 취할 것으로 보인다.

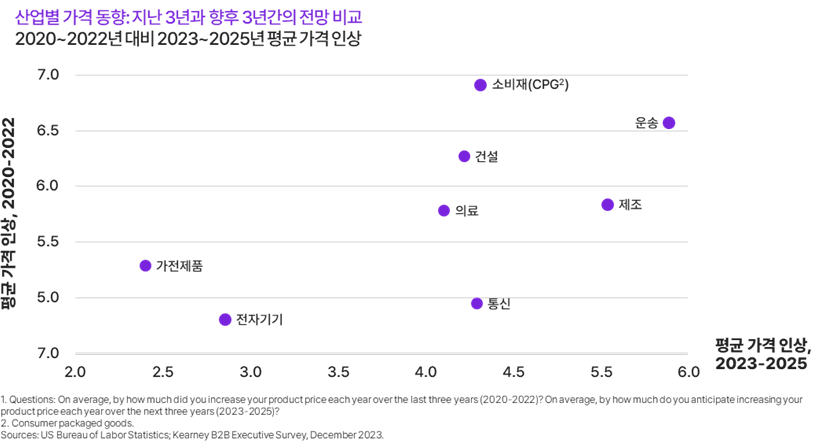

Kearney의 조사에 따르면, 운송, 건설, 소비재(CPG) 산업은 다른 산업보다 가격 인상 가능성이 높은 것으로 나타났다. 이 산업들의 가격 인상 폭은 일반적인 물가상승률을 넘어설 것으로 예상된다. 운송업은 시장 공급이 과잉된 상황임에도 불구하고, 가격 인상에 대한 기대감이 지속되고 있다. 건설업은 앞서 언급한 인플레이션 요인 외에도 운영 비용 상승 문제를 겪고 있다. 소비재(CPG) 산업은 옴니채널 역량 고도화와 자원 확보에 드는 비용이 증가하면서, 전략적이고 역동적인 가격 책정 방식을 보다 적극적으로 활용할 것으로 보인다(그림 3 참조).

▶ (그림 3) 지난 3년과 향후 3년 동안 가격 인상이 가장 큰 산업은 소비재(CPG), 운송, 건설이다.

4. 디플레이션 압력으로 물가는 안정세를 보이고 있다

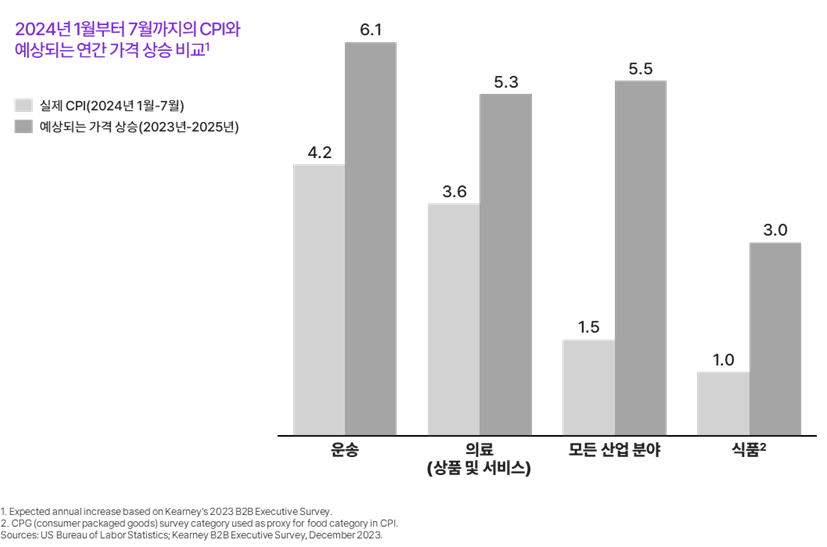

2024년 연초부터 중반까지의 물가지수를 살펴보면, 디플레이션 압력이 본격적으로 영향을 미치기 시작했음을 알 수 있다. 수요 둔화로 인해 대부분의 산업에서 경영진의 예상(2023년 12월 기준)보다 가격 인상이 완만하게 진행되고 있다.

운송업과 의료 산업의 경영진은 경기 침체에도 불구하고 다른 산업들보다 큰 폭의 가격 인상을 계획했다. 하지만 실제로는 비용과 수요가 감소하면서 예상보다 가격 인상 폭이 작았다(그림 4 참조).

▶ (그림 4) 소비자물가지수(CPI)의 변화를 고려할 때, 운송업과 의료 산업은 2024년과 내년에 가격을 인상할 가능성이 가장 높다.

5. AI 시대의 다이내믹 프라이싱 전략

연방준비제도(Fed)의 회의를 앞두고 금리 인하 가능성이 커지고 있으며, 이는 인플레이션이 진정될 수 있음을 시사한다. 더불어 추가적인 금리 인하도 예상된다. 인플레이션이 팬데믹 이전 수준으로 돌아가려면 시간이 더 걸리겠지만, 소비자신뢰지수(CCI, Consumer Confidence Index)가 꾸준히 상승하고 있어 기업들에게 마진 확대의 기회가 생기고 있다.

현재 많은 기업들이 가격 인상을 줄이거나 철회하고 있다. 반면, 최근 5년 동안 가격 책정, 거래, 인센티브, 계약 최적화 등에서 커머셜 전략을 고도화해 온 기업들은 이러한 기회를 활용할 수 있는 위치에 서게 되었다. 특히 생성형 AI의 등장으로, 이 기업들은 거래 가격과 조건을 최적화할 때, 훨씬 더 정교하고 세밀한 접근 방식을 적용하기 시작했다.

앞으로 기업들이 중요하게 가져가야 할 질문은 “일률적인 가격 조정이 통하지 않는 상황에서 어떻게 최적의 프라이싱 전략을 구사할 것인가?”이다. 선도적인 경영진들은 언제 가격을 내리고 올릴지 정확하게 파악할 수 있는 커머셜 AI 역량을 고도화하고 있다. 이제, 커머셜 AI 전략의 시대가 시작된 것이다.